“AIoT”即“AI IoT”,即人工智能技术(AI)与物联网(IoT)在实际应 用中的落地融合。物联网采集底层数据,人工智能技术处理、分析数据 并实现相应功能,两项技术相互促进。AIoT的发展离不开四大“核芯”: 泛智能—SOC、泛控制—MCU、泛通信—WiFi/蓝牙芯片、泛感知—传感器。 预计2022年全球和中国AIoT行业中传感器/芯片生产商的价值量分别为482和182亿美元。

本期的智能内参,我们推荐方正证券的报告《AIoT芯片研究框架》,揭秘AIoT四大核心芯片的发展历程及未来发展趋势。

来源 方正证券

原标题:

《AIoT芯片研究框架》

作者: 陈杭等

一、四大核心芯片各显神通全球物联网连接数目前正处于复合30%左右的速度快速增长。据 ABI Research 公司的数据,2019年全球物联网终端连接数量达到49.16亿,预计到2026年物联网终端连接数量将达到237.2亿。

AIoT发展的离不开四大核心芯片:SoC、MCU、通信芯片、传感器。 SoC是数据运算处理中心,是实现智能化的关键。 MCU是数据收集与控制执行的中心,辅助SoC实现智能化。WiFi/蓝牙芯片:数据传输的中心,远程交互的关键。 传感器:数据获取的中心,感知外界信号的关键。

AIoT四大核心

SoC芯片(System on Chip)又称系统级芯片,片上系统。是将系统关键部件集成在一块芯片上,可以实现完整系统功能的芯片电路。 SoC是手机、平板、智能家电等智能化设备的核心芯片。

SoC芯片作为系统级芯片,集成有CPU、GPU、NPU、存储器、基带、ISP、DSP、WIFI、蓝牙等模块。

SoC芯片优缺点对比

MCU(MicrocontrollerUnit),又称微控制器或单片机,是把CPU的频率与规格做适当缩减,并将内存(Memory)、计数器(Timer)、USB、A/D转换、UART、PLC、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级计算机。从而实现终端控制的功能,具有性能高、功耗低、可编程、灵活度高等优点。MCU一般分为4位、8位、16位、32位和64位。

MCU基本组成

MCU内部的功能部件主要是CPU、存储器(程序存储器和数据存储器)、I/O端口、串行口、定时器、中断系统、特殊功能寄存器等八大部分,还有一些诸如时钟振荡器、总线控制器和供电电源等辅助功能部件,此外,很多增强型单片机还集成了A/D、D/A、PWM、PCA、WDT等功能部件,以及SPI、I2C、ISP等数据传输接口方式,这些使单片机更具特色、更有市场应用前景。

MCU由Intel率先提出,经过4位、8位、16位、32位乃至64位MCU迭代更新,已广泛应用于多种场景。目前市场上以8位和32位MCU为主,未来随着产品性能要求的不断提高,32位MCU的市场规模将进一步扩大。而在国内,现阶段8位、32位MCU企业居多,未来企业加大研发投入,将进一步实现MCU的国产替代。

MCU、MPU、SoC均可作为设备的主控,AIoT通常会将SoC、MCU搭配使用。

典型的MCU、MPU和SoC对比

IoT设备联网的关键在于通信组网技术,包括有LoRa(远距离无线电)、Zigbee(短距离低速)、WiFi、NB-IoT(蜂窝网络)、蓝牙等。 主要的通信组网方式是WiFi和蓝牙,2020年WiFi和蓝牙组网技术占比达67.3%,由于流量成本的降低,蜂窝网络组网占比逐年提升,由2017年的3%上升到2020年占8.75%。

Wi-Fi每4-5年左右会出现一次技术变革,变革的主要目的是提高带宽。WiFi 6的理论带宽达9.6Gbp; AP接入容量是11ac的4倍,支持更多的终端并发接入; 终端功耗节约30%以上,满足物联网终端对低功耗的要求。因此,WiFi 6将在接下来3年成为WiFi市场的主力技术,可极大提高接入用户的体验。

WiFi技术发展进程

通信方案主要有两种:单芯集成协议MCU和双芯MCU 通信芯片。单芯方案主要用于智能灯泡、智能插座等比较简单的控制电路;双芯片方案主要用于智能摄像头、智能音响等运算要求高的电路。

双芯结构会增加设计和生产过程中的复杂性和安全风险,例如存储在闪存中的网络安全密钥容易受到网络攻击、需要对不同软件开发工具进行更多投入、系统级应用没有技术支持等。物联网发展呈现通信协议 MCU集成趋势。

传感器是物和物之间得以相连的起点,是将接收到的物理感知转化为电信号的基本枢纽。作为物联网上游构件中最为基础的零部件之一,在各类物联场景中存在大量需求。 传感器历经三个阶段,结构型传感器(1950-1969),固体传感器(1970-1999),智能传感器(2000-至今)。

传感器作为一种检测装置,接收被测量的信息,并将其转换为电信号或其他所需形式的信息,以满足信息的传输、处理、存储、显示、记录和控制等要求。传感器的种类多样,如CIS、RF、雷达、指纹传感器等。

传感器发展历程

传感器种类

二、 AIoT芯片产业全景1、 MCU

总体来说,MCU行业集中度高,国内厂商市占率较低。 全球MCU供应商以国外厂商为主,行业集中度相对较高:全球MCU厂商主要为瑞萨电子(日本)、恩智浦(荷兰)、英飞凌(德国)、微芯科技(美国)、意法半导体等,TOP7头部企业市占率超过80%。

中国MCU奋起直追,逐步扩大市场份额:国内MCU芯片厂商在中低端市场具备较强竞争力。兆易创新、华大半导体、中颖电子、东软载波、北京君正、中国台湾企业新唐科技、极海半导体等市占率稳步上升。

国外厂商IDM模式为主,国内厂商Fabless模式为主:国外大厂如意法半导体、瑞萨电子、德州仪器、微芯、英飞凌采用IDM模式,集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身;国外个别厂商如恩智浦以及大部分大陆厂商采用Fabless模式,只负责芯片的电路设计与销售;中国台湾企业盛群、松翰、新唐以及大陆厂商士兰微、华大半导体等采用IDM模式。

2019年全球MCU竞争格

2019年中国MCU竞争格局

国外厂商产品齐全,国内厂商集中在消费电子领域:国外厂商产品种类齐全,覆盖消费电子、汽车电子、工业控制领域,且产能分布较为均衡,国内厂商产能主要集中消费电子特别是家电领域,芯旺微、比亚迪等企业拥有车规级MCU产品,其他厂商尚处在研发或认证阶段。

国内外厂商产品位数相差不大:国外厂商如意法半导体、恩智浦、微芯科技等主流产品均为32位,部分国内厂商如中颖电子产品以8位为主,目前大部分国内厂商均具备32位产品生产能力,整体差距不大。

内核方面,各家厂商均以ARM内核为主,国内厂商主要使用ARM Cortex-M0/M3内核,国外厂商对性能更好的M4/M7内核使用率较低。另外部分国外厂商如微芯科技拥有自主开发的内核,国内厂商中芯旺微拥有自研内核。

生态建设国外厂商优势明显:以中国电子技术论坛发帖量(兆易创新、新唐等厂商官网链接的技术论坛之一)作为参考,国内厂商仅新唐科技发帖量超过十万,国外厂商德州仪器发帖量约为44万,意法半导体发帖量超60万。

中国电子技术论坛发帖量统计

2、SOC

据Market Research Future预计,全球SoC市场规模将从2017年的1318.3亿美元增长到2023年的2072.1亿美元,复合年增长率为8.3%。

SoC下游应用广泛,智能手机为最大应用。SoC主要应用于消费电子、IT、通信及汽车。在过去几年,消费电子占最大市场份额,对智能手机、4K电视等电子设备及TWS耳机、手表等智能可穿戴设备的需求不断增长,推动消费电子市场的增长。

全球SoC市场规模

3、 通信芯片

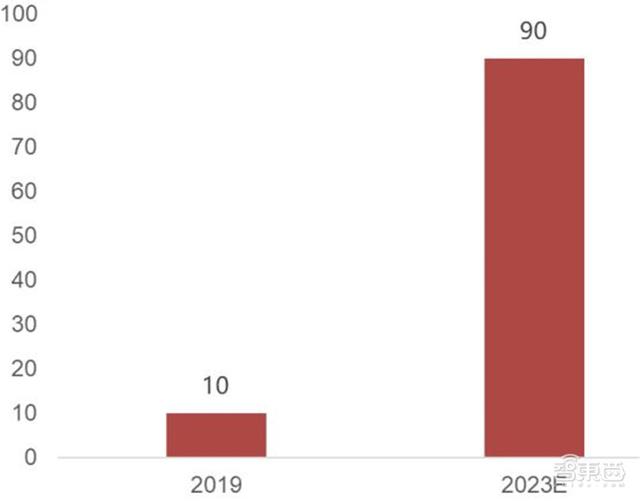

根据Dell’Oro公司预测 ,2019年支持Wi-Fi 6的芯片出货量占总出货量10%,到2023年将达到90%左右,成为真正的主流产品。 乐鑫科技凭借领先行业的产品成为全球WiFiMCU行业龙头。根据华经情报网数据,2018年WiFi MCU市场中,乐鑫科技市占率高达33.59%,处于龙头地位。赛普拉斯和联发科分别以14.85%和13.10%的市占率跟随其后。

全球WiFi6芯片出货量占比统计及预测

2018年WiFi MCU竞争格局

4、传感器

传感器是物和物之间得以相连的起点,是将接收到的物理感知转化为电信号的基本枢纽。作为物联网上游构件中最为基础的零部件之一,在各类物联场景中存在大量需求。

结构分布方面,Yole数据显示,2018年全球传感器类型结构中占比较大的是CIS传感器(27%)、MEMS传感器(25%)、RF传感器(15%)和雷达传感器(11%)。 应用领域方面,赛迪顾问数据显示,2019年全球传感器应用占比前三的领域分别是汽车电子(32.3%)、消费电子(17.7%)和工业制造(15.6%)。

2018年全球传感器细分产品竞争格局

2019年全球传感器应用领域分布

中商产业研究院数据显示,预计2020年全球传感器市场规模达2580亿美元,同比增长12.86%。前瞻产业研究院数据显示,2020年中国传感器市场规模达2510.3亿元,预计2021年增长至2951.8亿元,同比增长17.59%。

全球传感器市场规模及预测

中国传感器市场规模及预测

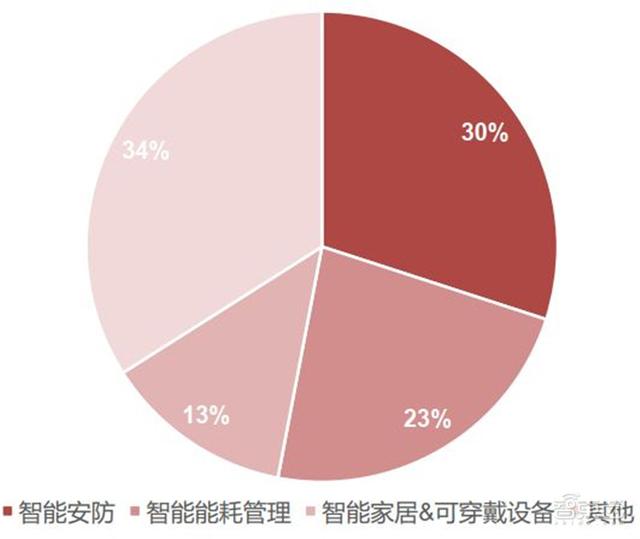

2021全球AIoT开发者生态白皮书披露,2019年全球智能传感器市场规模约14亿美元,预计2024年增长至22.86亿美元,CAGR(2019-2024)为10.3%。 智能传感器助力AIoT,广泛应用于智能安防(30%)、智能能耗管理(23%)和智能家居&可穿戴设备(13%)。

全球智能传感器市场规模(亿美元)

2019年全球传感器应用领域分布

三、四大增长驱动力1、补库存与创新周期

5G时代下,新一轮的创新周期与补库存周期共振,消费、政策、产业智能化需求拉动智能化终端设备的出货,驱动相关芯片需求的快速增长。

周期共振

另一个驱动因素是产业变迁,在产业变迁趋势下,我国AIoT市场增速快于全球平均值,AIoT相关芯片国产替代势不可挡。

产业变迁

2、消费驱动

智能音箱作为AIoT交互入口持续渗透,智能家电(照明、扫地机器人、电饭煲等)进入快速成长期。2020年中国智能家居设备出货量为2亿台,2021年受疫情影响,市场对智能家居接受程度越来越高,预计全年出货量2.6亿台,同比增长26.7%,这其中智能家电、家庭安全监控、智能照明将保持较高出货量增速。

2021年全球智能家电市场规模达到250亿美元,未来三年复合增长率16.5% ,预计2024年市场规模将达到396.3亿美元。2019年全球大家电市场规模达到3289亿美元,以智能家电250亿市场规模进行测算,目前的占比不到8%,智能家电快速增长,其市场空间十分广阔。

全球智能家居设备市场出货量预测

全球智能家电设备市场规模预测(亿美元)

智能家电、智能音箱、扫地机器人、机顶盒等产品均搭载SoC、MCU、WiFi MCU、传感器芯片。全球机顶盒销量年复合增长达到30%,国内政策驱动IPTV占据主导。全球IPTV/OTT机顶盒市场销售总量由2013年的0.53亿台增长至2017年的1.62亿台,复合年增长率达到32%。

目前IPTV正在集成OTT内容,未来随着政策红利及三大运营商在视频终端发力,IPTV渗透率将进一步提高,市场前景广阔,IPTV机顶盒逐渐4K化,随着用户对视频体验的高要求,以及技术的不断成熟,IPTV芯片配置将继续向高端化发展。

2013-2017全球智能机顶盒年销量(亿台)

智能机顶盒中最核心的芯片为主控SoC,主要包括数字信号的解码、处理、编码、输出,以实现多媒体音视频信号在电视等终端上的呈现。电信运营商通过招标,向机顶盒厂家采集芯片方案,机顶盒厂家根据中标方案向芯片公司采购SoC芯片。

智能空调在自动控温的基础上新增SoC实现AI语音识别,具有自动识别、调节、控制等功能,侦测室外气候与室内温度湿度,通过主控芯片分析调节温度与湿度,通过手机实现的开关机与温度调节。

智能冰箱新增SoC实现图像识别与AI互动,嵌入智慧屏幕并包含语音与影音模块,配备Wi-Fi连网能力的触摸屏,可提供食材管理、查找食谱、采购列表、影音娱乐等功能。智能冰箱需要大量的感应器且配置液晶显示屏进行人机交互。冰箱人机互动比较频繁,未来的智慧冰箱,将会成为厨房经济的核心终端和智慧家居的重要入口。

智能洗衣机新增远端控制、AI诊断、自动化清洗等功能,通过在智能终端加入WiFi模组和AI控制模组来实现相应功能。

智能空调先行,AI提高产品附加价值,冰箱、洗衣机有较大智能化空间。2020年智能空调渗透率达64%,智能冰箱与智能洗衣机的渗透率分别为18%和19%,随着消费的升级以及产品智能化,白电有很大的成长空间。

中国白色家电年产量约3亿多台,产业链具备较强话语权。2015年产量2.56亿台,2020年产量3.15亿台,年增长率达到4.2%。家用空调2020年出货量为1.45亿台,占白电产量的46%;家用冰箱与洗衣机产量分别为0.9亿台与0.8亿台。2019年中国冰箱、空调、洗衣机全球占比分别为83.9%、50%、50%。

2015-2020中国白电产量合计(亿台)

小家电为智能家居中成长弹性最大的领域。2019年全球小家电销售额为1044亿美元,2021年全年小家电市场收入可达2164亿美元,年复合增长率达到44%。当下智能小家电致力于预约运行、状态反馈,其中智能音箱、扫地机器人注重用户体验与人机交互,对于AI算法要求较高,随着技术的成熟,用户的渗透率持续提高。

全球智能音箱普及率仅15%,中国是智能音箱用户数最多但渗透率最低的国家,用户规模达8600万但渗透率仅10%,假设中国的智能音箱渗透率达到世界平均水平,则有50%成长空间。智能音箱集成了人工智能处理能力,能够通过语音识别、语音合成、语义理解等技术完成语音交互。2020年全球智能音箱出货量1.35亿台,预计2021年出货量将达到1.63亿台,同比增长21%。

智能音箱采用主控SoC实现语音算法,外接通讯模块进行互联,其中音频相关IP是智能音箱SoC的核心模块。目前市面上带屏幕的智能音箱,大约占整体35.5%,这类型音箱需要额外的视频相关IP,SoC集成的模块更丰富。智能音箱作为AIoT重要的控制接入口,具备一户一机的广阔场景,持续推动智能家居市场向前发展。

IDC数据显示,2022年全球智能音箱市场收入将达到278亿美元,比2018年增长135.6%,2018-2022CAGR为23.9%。 2020年中国智能音箱销量将达4260万台,同比增长15.7%。

随着智能音箱市场渗透率的提高和行业逐步步入成熟期,前瞻预计智能音箱行业增速将逐步放缓,2026年中国智能音箱行业出货量有望达到1.38亿台,2021-2026年5年复合增长率为20%。

全球智能音箱供应市场收入预测

扫地机器人采用SoC集成各类AI算法核心模块,使用MCU作为控制芯片,以控制机器人前进后退等简单的控制。第三代扫地机器人具备SLAM,利用传感器进行数据收集,核心运算仍在SoC进行,因此SoC算力的提升,是改善扫地机器人用户体验,市场持续突破与渗透的关键。

根据Euromonitor和IFR的测算数据,2020年全球扫地机器人行业市场规模达到39亿美元,未来几年随着技术进步以及吸尘产品的普及,2025年全球市场规模将达到75亿美元,渗透率将达到29%。

根据Euromonitor预测数据,2024年我国扫地机器人零售量和零售额分别将达724万台和129亿元,复合增速(2019-2024)分别达5.9%和10.0%。

全球扫地机器人市场规模及预测

TWS,即True Wireless Stereo(真无线立体声)。TWS耳机是将TWS技术应用于蓝牙耳机领域所产生的一种新的智能穿戴产品,主要由充电盒部分与无线耳机部分组成。其中充电盒包括锂电池包、电源PCB组件、电池管理IC、LED充电指示灯模块等器件,无线耳机部分包括芯片(蓝牙芯片、电源管理芯片等)、传感器(如加速度传感器、距离传感器等)、电池、麦克风及其他电子器件。

据Counterpoint预计,TWS耳机市场会有十年前智能手机一样的增长趋势,智能手机市场2009-2012年CAGR为80%,预计TWS市场2019-2022年CAGR为80%。

TWS耳机:芯片拆解

智能手表和智能手环的性能和功能的差异决定了主控芯片的配置不同。 通常情况下,高端智能手表的主控芯片功能强于智能手环。智能手表处理的任务多,需要用内嵌操作系统的SoC,而手环只需要时钟、记步、统计热量消耗、测血压等简单的功能,使用MCU即可。

随着智能手表性能和功能的加强,使用带系统的SoC已成趋势,其中WiFi模块中集成了MCU,另外需要多一颗MCU来链接众多的传感器,辅助SoC采集数据。

得益于硬件创新,智能手表逐步成熟,与智能手机组成的应用生态日趋完善。通过定位聚焦于运动、健康、移动支付领域,行业持续加速发展,预计2021年智能手表的支出将达到273.88亿美元。

智能手环相比智能手表,性能较低、功能单一、只支持苹果或安卓单一操作系统。t4ai预测未来整个智能手环市场将持续萎缩。 小米智能手环市场占有率高,预计未来市场集中度进一步提升。

自动驾驶汽车出货量持续上升,辅助驾驶逐步转向自动驾驶。自动驾驶芯片主要公司包括英伟达、Mobileye、特斯拉,国内的华为、地平线、黑芝麻等。除特斯拉自供外,英伟达、Mobileye、华为是提供高级别自动驾驶方案的主要玩家。高通于2017年进军自动驾驶芯片领域,其主要产品预计于2023年面世。

自动驾驶芯片对比

智能座舱芯片主要玩家为高通、三星、英特尔、联发科、华为、德州仪器、恩智浦、瑞萨、瑞芯微等众多厂商。 高通目前在高中低端芯片布局完善,且高端芯片领域一骑绝尘,在短时间内较难看到强大竞争对手出现。

智能座舱系统及玩家示意图

3、政策驱动

政策驱动的AIoT产业主要集中在智慧医疗和智慧智慧安防上。 智慧医疗系统可分为三个方面,一是面向医院的医疗器械设备、医疗信息化及远程医疗;二是面向患者的可穿戴设备以及移动医疗APP;三是面向第三方的医保控费等。

根据火石创造数据,2020年中国智慧医疗投资规模已突破千亿元大关,约1049亿元,预计2024年增长至1850亿元,CAGR(2020-2024)为15.24%。

中国智慧医疗行业投资规模及预测

根据健康界研究院报告,中国智慧医疗体系架构可依次分为五个方面。分别为面向患者的“智慧服务”、面向医务人员的“智慧医疗”、面向管理层的“智慧管理”、包含远程会诊平台和区域信息平台的区域医疗,以及包含互联网问诊、健康管理的家庭健康。

以智能便携式尿检棒HiPee为例,它的主控芯片采用意法半导体的STM32F051 MCU,采用ArmCortex-M0架构;以及乐鑫科技的ESP8285WiFi SoC,支持802.11b/g/n协议。

HiPee主要器件BOM表

智能视频监控场景中,SoC芯片主要应用于DVR、IPC以及NVR。且网络摄像机对模拟摄像机的替换已成趋势。智能视频监控系统中的DVR(硬盘录像机)、IPC(网络摄像机)、NVR(网络视频录像机)等产品均搭载SoC芯片。

Juniper Research研究报告数据显示,全球智能安防市场规模将从2018年的120亿美元增长到2023年的450亿美元,年复合高达30.26%。 前瞻产业研究院数据显示,2020年中国智能安防市场规模达到576亿元,2026年增长至2593亿元。

全球智能安防市场规模预测

旭日大数据报告显示,2019年全球安防摄像头出货量4亿颗左右,预计2021年出货量将达到8亿颗。IDC数据显示,2018年中国视频监控设备市场规模(不含家庭视频监控)为106.3亿美元,预计2023年将达201.3亿美元。

全球安防摄像头市场出货量预测

智能安防场景中,IPC SoC芯片厂商主要是华为海思、安霸、星宸、富瀚微、全志科技、瑞芯微等;NVR SoC和DVR SoC芯片厂商主要是华为海思、瑞芯微、富瀚微等。

智能安防SoC芯片对比

智慧环保可将环境信息化所涉及的各方面要素进行全面性、统筹性的考虑、分析及使用,为环境管理提供模拟、分析、预测的能力。其总体架构可分为感知层、传输层、智慧层、服务层。

中商产业研究院数据显示,2020年中国智慧环保市场规模达646亿元,预计2025年增长至1207亿元,CAGR(2020-2025)为13.32%。 前瞻产业研究院数据显示,2018年环境监测设备行业销售收入为207亿元,同比下降13.75%,主要系国家政策对PPP项目的整改,导致行业受到影响较大。2019年有所好转,销售收入预计在228亿元左右。

中国智慧环保市场规模及预测

4、产业驱动

产业上的驱动力主要是靠智能物流、智能零售、智能工业、智慧农业和智能商显等提供。

智慧物流是“人、车、物”多维度融合,指通过智能硬件、物联网、大数据等智慧化技术与手段,提高物流系统分析决策和智能执行的能力,提升整个物流系统的智能化、自动化水平。 智慧物流主要得益于, 技术要素支撑:物联网、机器人、人工智能、大数据等技术不断成熟; 市场要素倒逼:企业面临产能过剩、需求个性化、产品快速更新等市场发展; 社会要素加速:劳动力成本上升、疫情影响下少人化趋势、资源和环境等; 国家政策助推:智慧物流、智能制造、机器人等相关政策频繁推出。

中国AI 物流市场规模及预测

举例来说,在KIVA机器人的主逻辑模块中,三相直流无刷电机(BLDC)驱动板由一块莱迪思的LFXP6C FPGA(隐藏在主板下)驱动。安装FPGA的子板承担了协调无线模块、成像单元、紧急制动、连接红外/压力传感器、电源管理和电机驱动器的功能,大大减轻了主板的压力。采用飞思卡尔的MPC5123 32位MCU,通信模块搭载Soekris Engineering Net4526双天线路由器,运行着单个Winstron NeWeb CM9无线模块,通过以太网和主板连接。

移动机器人、智能快递柜已广泛应用于智能物流体系中。中商产业研究院数据显示,中国移动机器人市场规模从2016年19亿元增长至2020年76.8亿元。2020年,中国市场新增工业应用移动机器人4.1万台,同比增长22.75%。

中商产业研究院数据显示,2017年我国智能快递柜市场规模突破100亿元,到2019年超250亿元。按照我国快递业务不断增长、智能快递柜的迅速发展态势,预计2021年,中国快递柜市场规模有望超过350亿元。

中国移动机器人市场规模统计

智能零售,即AI 零售。采用计算机视觉、智能语音、自然语言处理、机器学习、知识图谱等AI相关技术,提升消费者体验,广泛应用于精准营销、商品识别分析、消费者识别分析、智能化运营、无人零售、智能客服等应用场景。

由于阿里、京东、拼多多等零售巨头多以自研方式应用AI技术,AI 零售的建设投入估算超过对市场营收规模的估算。2019年零售企业在AI技术上的投入达到14.8亿元,预计到2022年将达到42.6亿元,2018-2022年CAGR达到37.0% 。

中国智能零售市场规模及预测

中国主要零售企业AI技术研发投入

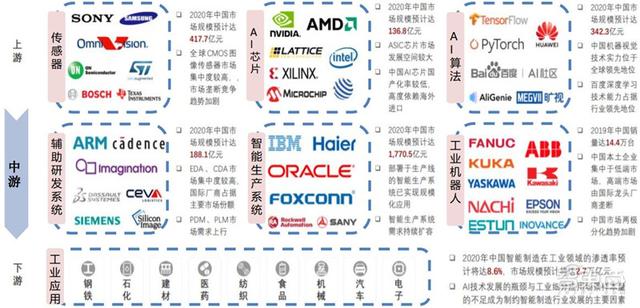

中国工业领域人工智能行业产业链,上游以传感器及AI芯片制造商与AI算法提供商为主体,中游以辅助研发系统及智能生产系统提供商与工业机器人制造商为主体,产业链下游涵盖工业领域各细分市场。

工业领域人工智能行业产业链

机器视觉技术在工业领域中应用广泛,核心功能包括产品识别、测量、定位及检测,是实现产品分拣、装配、搬运、质检等多个生产环节智能化转型的核心技术。 中国工业领域人工智能技术渗透率较低,人工智能技术的应用主要集中于产品生产环节;工业领域各应用场景可用样本数量的缺乏,是工业领域人工智能技术实现落地的主要制约因素之一。

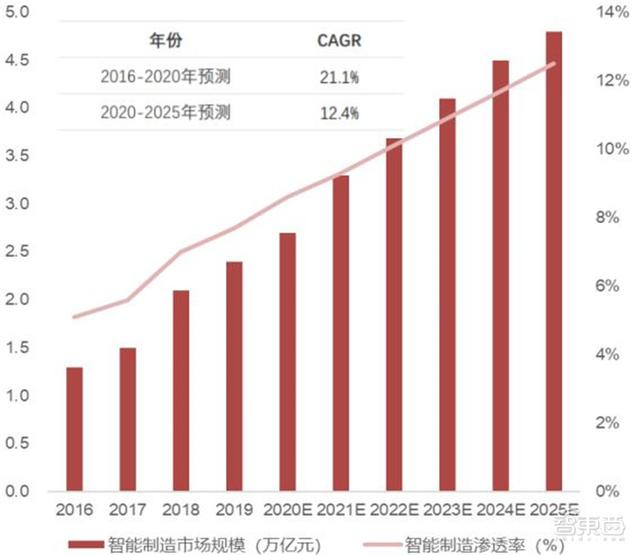

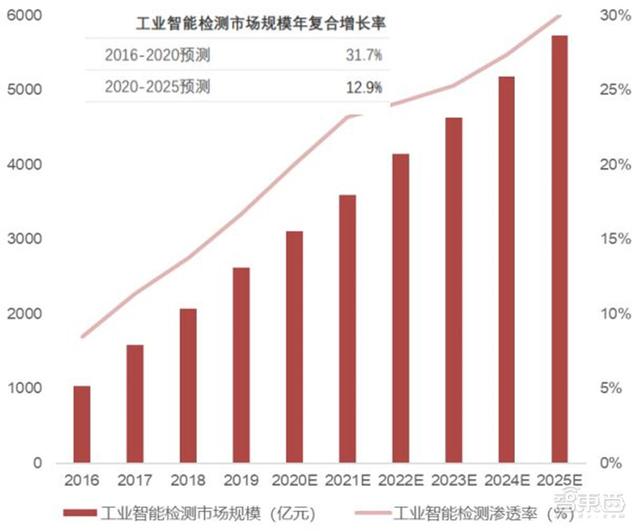

中国新一代信息技术与工业协同发展,赋能中国工业领域智能化转型;新一代AI算法仍处于探索阶段,导致中国人工智能技术与工业领域未来融合发展受限,智能制造市场规模扩张速度预计放缓。 中国工业检测环节处于劳动密集型发展阶段,急需实现智能监测系统应用落地;由于工业各细分领域产品及生产物料存在较大差异性,中国智能监测系统规模化应用受阻,市场规模增长速度预计放缓。

中国智能制造行业市场规模及预测

中国工业智能检测市场规模及预测

智慧农业是解决我国人口与土地矛盾的重要路径,当前,智慧农业多应于农业生产环节,利用新技术实现农业生产的精细化和智能化。随着我国智慧农业的应用深入,未来我国智慧农业进一步朝着精细化、智能化、集约化、科学化方向发展,促进农产品提质增效。

根据前瞻产业研究院数据,2020年中国智慧农业市场规模约2000亿元,预计2025年增长至 3340 亿 元 , CAGR ( 2020-2025 ) 为10.8%。

中国智慧农业市场规模预测

智能商显场景中,如交互平板、LCD拼接屏、商用电视和广告机等产品需搭载具有处理数据能力的SoC芯片。根据奥维云网数据,预计2020中国商显市场销额达620亿元,2024年增长至1106亿元,CAGR(2020-2024)达15.57%。

IDC认为,由交互平板、LCD拼接屏、商用电视和广告机四大类产品类型构成的“数字标牌”,出货量预计2021年达到961.4万台,同比增长19.8%。未来五年数字标牌市场年复合增长率达到18.5%,成为商显市场中增长速度最快的细分领域。

其中,受惠于教育和云办公,中国交互平板的未来五年年复合增长率可达到17.6%;新零售下,广告机在政府、企业楼宇、服务窗口以及电梯等领域的渗透率不断提升,未来五年广告机的年复合增长率也可达到17.6%;智慧城市拉动LCD拼接屏市场需求增长,拼接屏市场未来五年的年复合增长率可达到12.7%。

中国商显设备市场销额预测

智东西认为,芯片是AIoT产业的核心,由于物联网应用场景、设备、功能的多样性,使得物联网芯片很难像PC、手机芯片市场一样相对标准化。在万物互联的大趋势下,相比于通用芯片,很多类型的AIoT芯片或许会给国产芯片厂商一条“弯道超车”的捷径。