全民直播、天天秒杀大潮中,一直按兵不动的格力终于出手了。3月,格力空调悄然启动了新一轮降价,不再主推定频,而是瞄准了变频一级能效。天猫、京东、苏宁三大平台显示,格力云锦变频一级能效挂机1.5匹价格2999元,1匹机2799元,比1月降价200元跌破3000。风采、京逸、宁炫变频三级能效挂机1.5匹价格1999元,1匹机价格1799元,价格和双十一的俊越持平,但增加了三款新机型。

和双十一不同,格力这次既没发声明,也没主打董明珠的店,而是在三大电商平台小幅降价,试探市场反应。在董明珠的店查询后发现,云锦一级能效挂机价格为3699元,三级能效价格和电商价保持一致。

定频空调在零售市场已近淘汰,变频中三级能效占到50%,一二级市场逐渐转向一级能效,这是格力启动一级能效降价的原因。美的、海尔已经把一级能效价格拉低至1999元(1.5匹)和1799元(1匹),这个价格从2019年双十一保持至今,很难再降下去,变频三级能效起步价也稳定在1699元和1499元。

格力和美的在三级能效上的价差约300元,格力要想把一级能效价差也压缩至300元,需要继续降价至2300元左右。考虑到库存和终端销售压力,格力后续很可能继续降价,并引入更多特价机型。

尽管业内对格力一级能效降价早有预期,但最终会降到什么水平还需要观察。如果格力继续降价,意味着一线品牌高中低端价格全面下压,二三线品牌生存空间被挤压。受疫情影响,2020年上半年空调市场增长希望极小,降价进一步拉低了行业均价,全年很有可能继续负增长。

01

这次美的不再跟随格力降价,而是从调结构入手,迎合用户的健康需求继续推广无风感和新风空调。美的一级能效1.5匹智清洁挂机从2999元降至2699元,无风感1.5匹挂机从4299元降至3999元,这类强体验的高端机型本来更适合线下推广,但眼下线下受疫情影响进入冰封期,给厂家推广带来了很大困难。

直播秒杀只是权益之计,且线上销售也受到物流和安装限制。奥维云网数据显示,1月空调线上销售下滑了24.6%,线下则下滑37.4%,2月受疫情影响加剧,跌幅很可能扩大。

一年一度的AWE已经宣布取消,原定于3月初举办的线下大促全部取消,代之以电商平台、各地销售公司和经销商分头推进的直播秒杀。严酷的现实逼着经销商们转型线上,对积极布局线上的格力电器来说,这正是渠道改革的契机。

2019年底格力电器总部成立电商公司,双十一初试身手即一鸣惊人。线上线下由总部统一部署,全国价格体系高度透明,打破了各地销售公司的运营体系。空调产品型号多、价值链长,随着用户消费回归理性、渠道高度细分,精简型号、压缩渠道层级让利于消费者已经是行业趋势。2019年的降价促销让格力线下均价下滑约10%,2020年还会继续下滑。

特价机在线下占比并不高,但连续降价打破了经销商长久以来的库存保值预期,影响了进货意愿,这会让格力2020年增长面临更大压力。但从长远来看,库存水位恢复到3个月左右有利于格力更灵活的应对市场变化。如果2020年夏天还是不热,空调将迎来更难的考验。

格力电器营收中空调占90%以上,其中线下销售又占到90%以上,面向线上的同时绝不能动摇线下渠道,这是格力生存的根本。当前终端流动性转差加大了经销商的资金压力,向线上引流需要重新设计利益分配,格力渠道改革依然是公司2020年的重要看点。

02

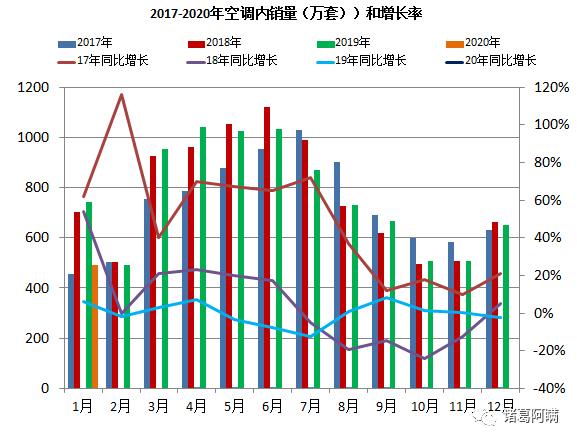

表面来看,当前空调市场销售遇冷是受疫情影响,实际上空调市场的销售乏力从2019年就开始了。根据产业在线数据,2019年空调内销9216万套,同比下滑0.7%,连续两年增长后首次出现下滑。5月到7月旺季销售为负,因此才有了双十一史无前例的大降价。

根据奥维云网数据,2020年1月空调线下均价3807元,比去年下跌了548元,线上均价2637元,同比下滑了714元。空调均价完全逆CPI而动,考虑到人力、物流和原材料成本都在上涨,可见空调企业盈利难度之大,二三线品牌经营尤其困难。

产业在线数据显示,2020年1月空调内销492万台,同比下滑33.8%,受春节假期、2019年双十一透支需求影响,开年市场大幅萎缩。每年1月、2月历来是淡季,销售占比不到10%,但随着而来的疫情让零售市场陷入冰封,3月旺季无法启动,疫情防控影响到物流和安装导致线上销售不畅,至少需要一个月才能恢复。疫情对多个行业的打击可能造成用户购买力下降,除刚需外,一部分升级换代需求会延后释放。

根据产业在线数据,当前中国空调保有量约4.3亿台,已经进入存量竞争时代,60%以上需求来自升级换代。2020年7月空调新能效标准即将实施,客观上有助于拉动升级换代需求。当前公众的关注点仍聚焦于疫情防控,家电作为刚需但非急需产品,其消费时间点势必后移,再想延续往年3月的火爆是不可能了。厂商只能顺势而为,争取618能补上缺口,全年争取打平。

,