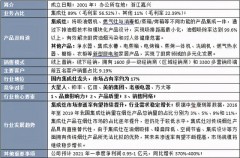

智通财经APP获悉,天风证券发布研究报告称,维持浙江美大(002677.SZ)“增持”评级,预计21-23年归母净利润6.76/8.18/9.59亿元,当前股价对应21-23年14.98x/12.38x/10.56xPE。

天风证券主要观点如下:

行业端:三季度集成灶线下量价齐升,行业延续高景气。

据媒体,21Q3我国集成灶行业线上/线下KA销额分别同比-1%/ 75.5%;销量分别同比-19.1%/ 53.3%。行业线下增速亮眼,多家企业渠道扩张显著;伴随集成灶产品的消费者认知度提升,及集成灶公司的品牌力逐步形成,企业议价能力逐步提升。原材料成本上行、房屋销售迅速降温背景下,21Q3集成灶线下实现量价齐升,新兴赛道释放发展红利。

公司端:网点效益开始释放,为公司Q3业绩增长点。

据媒体数据,21Q3美大集成灶线上/线下KA渠道销额分别同比-43.4%/ 9.2%,销量分别-40.7%/ 10.4%,均价分别-435/-116元,销额份额分别-3/-7.1pct。基于公司Q3较好的营收及业绩表现,结合公司扎实的线下经销体系,该行预计公司增长主要来自线下经销渠道。据公司2021中报,上半年公司新增一级经销商170多家,累计拥有一级经销商1800多家;新增营销终端500多个,累计拥有营销终端3400个。该行认为,目前公司的网点效益开始释放,为公司Q3的业绩增长点。同时,考虑到美大在线上为纯ToC零售模式,其在线上集成灶市场中的零售份额应高于4.0%。

公司目前正在发力产品、渠道和营销端的改革,期待四季度边际改善带动公司价格及份额的逐步修复。

1)产品方面,公司在维护集成灶产品庞大存量市场用户,挖掘老客户复购,并通过集成灶产品推新带动新增购买需求的同时,致力于产品线的丰富及延展,助力双品牌产品扩充。

2)渠道方面,在巩固线下终端网点优势的基础上,新兴渠道的布局为公司带来增长点。电商渠道,通过经营模式的改革,发挥专业团队的优势;KA渠道,加速推进连锁家电卖场、连锁建材卖场渠道的进驻布点,并与京东、天猫、苏宁建立战略合作携手开发下沉渠道网点,攫取低线市场的份额;工程渠道,公司加大工程部力量,加强与前20大房地产商的联系,未来精装工程为重点发展渠道之一;通过专门成立的业务部门推进家装渠道合作。

3)营销方面,公司7月在上海虹桥站、杭州东站两大高铁枢纽设立广告,抢占消费者心智;9月通过直播探厂集成灶发源地、发布《中国变频集成灶白皮书》、举办集成灶发明节等活动,巩固行业缔造者地位并引领集成灶行业良性竞争。

盈利能力方面,2021Q3公司毛利率为49.83%,同比-1.72pct;净利率为31.47%,同比 0.41pct。公司毛利率同比下降,该行预计主要系原材料成本压力逐渐显现所致;在成本端承压下,21Q1-Q3公司整体盈利能力仍保持同比修复。

费用端,公司各项费用比率维持平稳。公司2021Q3销售/管理/研发/财务费用率为8.7%/3.2%/2.9%/-0.6%,分别同比-0.4/-0.1/-0.1/-0.2pct。公司持续加大研发费用投入与营销力度,带动产品力提升,并不断巩固品牌知名度。

投资建议:受益于赛道高景气和扎实的线下经销体系,公司Q3收入与业绩实现双位数增长。未来,公司在产品、渠道和营销端的发力,有望带动公司四季度形成边际改善:产品端,加大研发投入,带动美大 天牛双品牌产品矩阵扩充、产品力提升;渠道端,线下网点效益持续释放的同时,公司发力新兴渠道有望形成第二增长曲线;营销端,广告投放与内容营销不断持续,转化效果或将逐步显现。

风险提示:主要原材料价格大幅波动风险;产品市场竞争的风险。

,