编辑导语:新消费格局初步显现,资本成为了新消费品牌提升壁垒的直接工具,品牌意识空前提升,内卷不断,但有破局迹象。本文作者总结了新消费业内人说不出口的10个问题,一起来看看吧。

过去的一年里,新消费呈现了几个特点:

第一,格局初步显现。

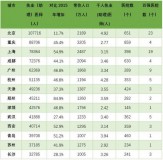

在2020-2021上半年的872起新消费投融资事件之后,1740多亿的资金涌进这个领域。

产业间各个细分领域,都在资本机构的热捧下诞生一批头部品牌,各个割据势力的颠覆机会不是没有,但这种窗口期越来越短了。

以至于,2021年下半年,新消费投融资事件逐步下滑,追投存量品牌的case仍有发生,新锐品牌获得首轮融资的消息为数不多。

这其实不代表所谓的“新消费泡沫”。更多的是,在向外界传达一个信号,这个行业已经从萌芽期、初级阶段走入了黄金成长期。

数据来源:IT桔子,制图/深氪新消费

第二,资本成为了新消费品牌提升壁垒的直接工具。

相较于传统消费品不善营销、掣肘于资本,新消费实现了划时代的嬗变。通过利用市场规则和金融杠杆,处于寻求资本的新消费产业,已然翻身成为了资本本身。

以元气森林、喜茶、泡泡玛特为代表的一系列新消费品牌,开始通过资本力量合众连横提升自身壁垒。

要知道,在此之前多年里,海外消费品牌进入中国市场的套路就是资本,打得一大批老老实实做生意的国产品牌措手不及。

我们此前谈过的味好美与老干妈的案例即是如此。

尽管老干妈永不碰资本的理念确实值得赞扬,但在激烈的市场竞争中,在几乎每个行业都靠拢资本密集型时,拒绝资本和拒绝使用资本,其实就是放弃了一部分做大做强的机会。

新消费品牌的资本思维,正在改变中国传统消费领域“大而不强”的局面。

第三,品牌意识空前提升。

一直以来,“中国没有品牌只有厂牌”的论调时有人谈起。相较于可口可乐、宝洁、联合利华这样的国际经典品牌,中国消费市场似乎确实没有出现。但在新消费时代,长期追求薄利多销的国货,开始意识到品牌价值所带来的长期溢价。

小米、大疆、波司登、九牧王,甚至新兴阵营中的shein、安克等,都在品牌打造方面做出了不少努力。

最典型的代表是,曾经大众学习的小米高性价比模式,逐渐被冷淡。把东西卖贵,把客单价最高,把消费人群抱紧,开始成为品牌在思考的。

最后,品牌内卷有了破局的迹象。

2021年的品牌内卷,更大程度上是大量品牌对于有限资源的依赖,导致对象资源边际效益递减。

比如直播,以及网红博主。这些资源的利用,一开始其实是整个营销圈提升效率的一把利剑,只可惜资源稀缺度逐步失衡,议价能力被渠道方把控。

以至于,直播成了做大GMV的面子工程,至于利润和真正的品牌打造,效益每况愈下。

但GMV作为品类第一的评比标准,作为市场份额抢占的主要指标,失去这一优势占位,品牌在野蛮无序的竞争中可能会痛失先机。

亏本赚吆喝的内卷就此形成。

而今,直播通过税务问题得以整顿,主播带货将逐步转移到自播带货。最终的比拼,则又将回到品牌自身的个别劳动生产率上。

总之,新消费在2021年经历褒扬与非议之后,算是摸出了一套直击本质的逻辑,未来5-10年,这个行业或将是诞生独角兽,诞生100亿级、1000亿级品牌最多的行业之一。

但从目前来看,这个行业依旧有些说不出口的问题存在,我总结为10个方面:

一、“我的产品怎么也做不好看”新消费,讲的是新消费关系所驱动的新消费行为。

新消费关系是什么?社交化媒介传播、线上线下融合的交易方式、数字化的中台管理等。

但我们需要知道的是,就像生产力决定生产关系一样,消费关系也是由消费力决定的。

当下消费市场主力消费者是90后、00后一代年轻群体。他们对于产品本身的需求,不只是实用性、功能性,更多还有社交性。

颜值就成为了一个最大的显性因素。

很多老板都曾抱怨过,为了在产品甚至包装的颜值上做优化,设计、研发人员的占比都大幅提升。这其实是一项过去不必考虑的成本项。

我们谈到过bebebus婴儿车,收纳设计、怎么都不像婴儿车,甚至鲜艳的颜色搭配……这些在功能性上被没有多少“使用价值”,但在年轻妈妈那里确实显现出很高的价值。

所以,她们愿意用贵于同行3-4倍的价格买bebebus。

使用价值、交换价值、价格、价值,这些常识性的东西,每一个老板都懂。但最困扰他们的,是如何在不失使用价值的同时提升颜值?

二、“我的产品比第一名好,但卖得不好”在过去一年交流的企业当中,我至少碰到了三个品牌说出了这样的困扰。

有一个洗护品牌说,我的产品从品控上来说比蓝月亮都好。我还特意买了他们家的洗衣凝珠,说实话,其实洗出来的衣服一样干净——用户直观感受到的东西是一样的,那么品牌成为了关键。

有一个小家电品牌说,我的大功率吹风机,比戴森的都好,小米那些更是不值一提,最重要的是,我还比他们的成本低。

但是,他用比小米更低的价格去卖了比戴森还好的吹风机。

还有一个食品品牌说,我们研发的烘焙类产品,绝对秒杀好丽友、达利。可惜的是,好产品自己不会说话。在认识他之前,我连在超市货架上都没见过这个品牌。

创始人越加专注产品,也特别是自己研发专利、是首席工程师,那么这个品牌的产品质量不需要去质疑。但越是这样的品牌,越加沉迷于如何利用自己的研发成果转化成为商品,而不是思考如何洞察市场用自有资源去契合。

过于盯紧产品,就像手里紧握住一把沙,最终却是能够留下一点,但可能根本不够。

颜值主义,是新消费的萌芽。

三、“你可以把我看做下一个可口可乐”如何向外界介绍自己的品牌是做什么的?对标成为流行。

首先是大牌平替,就像我家生产的鞋子和阿迪达斯没什么两样,但我更加便宜。这种情况,也就是莆田模式了。

我们现在不缺中国制造,缺的是中国好品牌。

其次是做下一个可口可乐。“这样说吧,我们就是下一个可口可乐,下一个三得利,中国版的ZARA……”

这里其实有两个问题:

第一,没有认识到市场竞争基础的转变。

你对标的经典品牌,大多诞生在产品竞争、销售竞争阶段。即大量企业都没有足够的销售意识和经验,只知道提高产品品质,就能获得更多订单;到后来,产能加剧过剩,才逐渐意识到销售也是企业必备的核心技能。

而当下,充裕的资本到来,说明行业开始转变。原本可以用规模形成壁垒的,但在资本面前就不行了,大型资本机构随便来10多个亿,加上新媒体新渠道的乏力,一个新品牌两三年就能够完成此前10年的规模扩张。

消费品的壁垒回归本质,品牌心智再度来到台前。也即是说,市场的竞争基础正在从“销售竞争”转变为“营销竞争”。谁能更有效率满足消费者需求,谁就能赢得竞争。

第二,规模经济的逻辑已经失效,个体和个体经济时代正在到来。

互联网,尤其是移动互联网,因为打破了物理空间上的桎梏,而激活了个体与个体的匹配效率。规模经济之下,强调整体一致和匹配,但随着个体和个体匹配效率的提升,规模经济的逻辑需要重新组合。

个人和个人化的企业才是未来商业的主角。

这其实是在告诉我们,曾经对标的企业更多是在规模经济逻辑下实现的规模效应,是大众化的产物。而今的用户群逐步解析成为小众圈层甚至用户个体,品牌需要的是做这些人群的品牌,而非规模市场的品牌。

经典品牌在过去几十年里沉淀下的品牌资产、渠道能力、组织能力等,都带有时代印记。当下的新消费品牌,是人群的品牌,是新的时代印记。

四、“每天早上一睁眼就是流量、流量、流量”2021年,流量费用高企,到2022年,这样的态势还将继续。

问题在自己身上。

2019-2020年大家抱怨流量贵时,抱团做跨界营销成为唯一出路。两个品牌只要有交叉人群,做一场活动搞一个联名款,相互吸粉。

2021呢,大家只能投完主播做自播。

但有一群人,依旧在寻找流量洼地。10年前,微博还是流量洼地,有一个品牌曾在微博搅动起了传统白酒的年轻化运动。两三年后,小红书被称为流量洼地,有一个品牌在小红书种草出了美妆的国产化运动。

而今,哪里又是流量洼地?找到它。

从另一个角度来说,流量问题其实是获客成本问题。

大约是从2016年开始,获客成本高企的问题就是诸位老板常常提及的。

但从财务模型方面来看,单次获客成本,其实可以分摊到用户多次复购上来,这就是ROI与LTV的区别。

ROI一般指投资回报率。就像我们投放一波广告花了10万,引流1万人,最终付费的1000人,平均客单价200元,销售20万,利润率50%,赚了10万。

这个时候,投10万回本10万,我们基本只赚了流水,获客成本一旦提升,就是亏本生意。

但如果我们最终转化的1000人里,在未来的多年里产生了N次复购,甚至还推荐身边的人前来消费,其单个价值不能用ROI来计算,而是LTV——客户终生价值。

当下互联网人口红利消逝,用户数不可能再翻倍了,但是用户能够创造的价值还远不止翻倍的空间。

将原有的“引流1万人,转化1000人”的流量漏斗逻辑,转而思考为流量梯形逻辑,就能够看到1000人带来1万新客,1万新客可能带来10万更新的客人……

这样一来,用产品、服务、CRM、营销等,着重管理客户生命周期,才是当下最该去做的。

五、“我坚持极致性价比”极致性价比其实就是薄利多销。

如果你的市场份额足够,你可以。

比如双童吸管,垄断全球90%市场份额,一天就能产出1.7亿根吸管,一年卖出7000吨吸管。

如果你的客单价足够,你可以。

小米做极致性价比,但为什么它的坪效能做到仅次于苹果?

从份额来看,小米前面当时还有苹果、华为、三星等品牌。更多是各个环节挖效率,加上提升客单价。充电宝、手环、耳机、平衡车、电饭煲、自行车……多品类低频SKU在人流之下,能够保证每天都能够产生高频消费。

日本企业管理咨询顾问村松达夫就曾谈到,顾客人数一直增加未必是件好事。

“集客行销”“将顾客带到你的公司或店面来”,增加来客数。这确实很重要,原本空荡荡的店面一旦变得热闹无比,原本静悄悄的办公室电话一旦开始响个不停,就会让人产生“正在赚钱”的美好感觉。

但随着来客数、员工以及库存的增加,不得不扩大办公室或店面的规模,导致这方面的开支又增加了。如果向银行追加贷款,每个月的还款额也会增加。

总而言之,虽然营收增加,但是支出也会增加;顾客人数增长了两倍,利润却很难变成两倍。

唯有想办法提升客单价。

六、“我要复制海底捞”2021年4月,我在深宠展有一次演讲,主要谈海底捞如何打造服务主义,以供宠物行业线下连锁类企业借鉴。

但会后就有人加我微信,说:我要复制海底捞。

老板们千万不要去复制,因为你复制的东西一定是错的。在海底捞的服务中,有人讲了他们递湿毛巾、擦鞋、美甲;有人讲到了神秘顾客到店审核、计分制奖惩;有人提到了师徒制,也讲到了家文化……

这些也是我讲过的。

但需要说明的是,我并不推崇这种尤为狭义的复制路径。这种看似成功的增长逻辑,其实是外部对企业过去经验的总结,也是外部分析者的人为解读。

而这其中到底有多少分努力,又有多少分运气,还需要打个问号。所以,它未必能够成为其他品牌的捷径。

你可以现在跑去问张勇,可能有些对海底捞的归因,他自己都不清楚。

复制,是新消费品牌最该在2022年放下的东西。

七、“我踏踏实实自建供应链体系”有一段时间,我很爱讲一个观点:爆品的狂欢而非品牌的胜利。

这是虎嗅文章聊完美日记时谈到的,并讲到后者在品牌上正做了一些努力,比如请代言人、做多品牌,更重要的是自建工厂,打造自有供应链体系等。

尤其是上半年,自建供应链、全产业链战略等,在各个新锐消费品牌身上演绎。用他们的话来说,要看重长期价值。

但我们需要区分的是,你所在的细分领域,适不适合自己搞供应链。

第一,你的供应链管理能力如何?

其实,全产业链是由中粮集团引进来的一种发展模式。

全产业链模式是以“研、产、销”高度一体化经营理念为主导的商业模式,将传统的上游原材料供应、中游生产加工、下游的市场营销全部纳入企业高度掌控之中。

作为一家世界500强公司,中粮集团寄期望于产业链通吃来提高市场竞争力。2009年前后,中粮集团开始通过收购、兼并上下游企业,延伸自己的产业链触角。供应链管理专家、西斯国际执行总裁刘宝红先生,曾在《世界经理人》探讨过中粮集团这种全产业链模式。他称,这种兼并,其实体现了中粮集团的供应链管理能力不足。

一般而言,当企业没法借助市场来有效获取、管理资源时,它就会走竖向集成的路,将外部资源变为内部资源,将外部竞争变为内部调控。

但问题是,如果一个公司没有能力去管理外在资源,其整合、管理内在资源的能力也有限。就会导致内在资源的回报率不高,企业的竞争力不强。

第二,什么样的产品适合自建供应链?

这里有一个观点是:凡是技术依赖度较低的行业,大可以将生产加工等成本向外转移。

零食行业的三只松鼠更适合这样的模式,核心环节自主、非核心环节外包的方式,对产品配方、制作工艺等进行自主研发和统一安排,而加工环节则由认证供应商完成,并在经三只松鼠的分装、检测工序后形成最终产品。

但例如手机、电脑、汽车这种,技术依赖度高,就必须自己做。

八、“我的品类太小众,我要拓展品类象限”很长一段时间,我们都在讨论新品牌从0到1的崛起路径,他大概是:

第一步:锁定人群。

锚定品牌人群,比如成为新消费时代主力的90后人群,比如刚刚毕业需要整理自我形象的职场女性,再比如正在备孕或是怀孕的新手妈妈。

第二步:锁定品类。

选定一个小的创业切口,可以是打造差异化,可以是选择空白市场,甚至可以直面行业龙头用更高效的方式正面刚,但最终是能够为消费者产生额外的价值。

第三步:锁定占位。

最理想的状态,是在选定的细分切口中成为第一名,抢占品类第一的用户心智。

第四步:延展象限。

借助品类第一的品牌认知,实现相关性品类的拓展,提升你的市场规模以及品牌壁垒。这方面具体是怎么做的呢?比如自热火锅,借助供应链能力做自热饭、自热方便面。

这个路径对于品牌而言,最大的门槛是你自身的资源、能力是否匹配。就连美团点评,王兴也会谈到,我们对业务的选择,和客户需求相关,也和业务能力相关。网约车和外卖的能力很像——偏线下结合、各个城市布点、用互联网提升体验、降低成本。

但如果再做一个淘宝,就超出了能力边界。

其实,渴望做大不是问题,一味追求拓展品类象限而变大,才是问题的症结。

品类小众,放在中国消费市场而言,本身就是一个伪命题。早就有投资人说过,“国内可能不存在像欧美那样特别窄人群所形成的小众赛道,毕竟中国再小的人群,比别人一个国家都多。”

在能力边界之内,做好自己的品类,你就能够站稳脚跟。而在目前的竞争态势下,拓展品类象限的问题,大多品牌已经通过投资、兼并的方式来解决了。

需要强调的是,不是所有的资本杠杆所带来的规模扩张都是可行的。这个过程中,我们要自问一个问题:

我们是否已经拥有运营这些品类或外部品牌的能力?它的供应链、物流、品控、营销、IT系统……是否能用当前品类发展下的中台能力去把控?

九、“你才是网红!你全家都是网红!”曾几何时,网红品牌是一个褒扬之词,而今却走向了负面。一旦有人提及网红品牌,就有一种营销棒棒产品垃圾的感觉。

以至于,很多品牌不愿意去打造网红现象。

但需要知道的是,成为网红是品牌在社交媒介传播环境下的必经之路,它代表品牌的一种能力。

举一个简单例子,有一款中国科学家精心培育的纯国产燕麦,产品很棒,但颜值不行、营销不行。可是它依旧能在淘宝上月销100万,甚至在一些节点促销活动中成为网红。

当外界谈人家营销好,又说产品不行时,其实是自我打脸。

什么样的营销时最好的?一定是营销4P都做得好,这意味着产品(Product)好,定价(Price)契合,促销(Promotion)棒、渠道(Place)强。

所以,不要拒绝网红。一直以来,品牌拥有成为网红的能力,都是成长的标志。

十、“我们不能忘了初心”不忘初心是好的,但要如何为初心赋能?

答案是持续增长。中国长期存续的消费品牌太少了,海外百年品牌数不清,国内企业基本接班式微、3-5年被遗忘,中小企业居多。

中国企业还不具备真正的经营能力。改革开放以来,它们获得了扩大规模的能力、控制成本的能力、销售的能力,但这些只是生存能力。

企业经营能力,是指企业能够主导供应链体系,以及能够主导投资和技术形成的价值链,由企业决定资本和技术的流向与流动方式。

当企业具有一定的规模水平、成本水平和销售水平时,能让自己在市场中存活下来,但这并不意味着企业能持续增长。只有具备了较高经营能力,企业才能持续稳定地增长。

如何保证持续增长底层驱动力?那就要从一开始为初心赋能的环节上设计。

第一,创业之初,我们是否一步一步做过市场细分?

做一款国风雪糕、冷萃咖啡之前,品牌需要考虑过整个行业的境遇,在地理、人群、家庭生命周期、消费者行为等多方面去进行分析。

就连一款牙膏,也能找出防蛀、洁齿、口味、包装、便宜等多个细分市场。尽管很多细分市场显而易见,但细分的过程一定要有。

第二,我们是如何确定目标市场的?

细分出几个市场之后,我们会问问自己,这些市场是否能盈利,是否能渗入,是不是伪命题,从而判定细分市场是否真的存在。

对于细分出的市场,我们还需要通过测算市场发展趋势、天花板、竞争者关系、自身资源和能力,判断能否进入这个市场、能够进入几个细分市场。

这往往品牌容易忽略的,他们只看到了初心,却忘记了能力。

第三,初心最终体现在定位。

定位,是一个影响品牌经营50年的经典理论。

但其实大多数人对于真正的定位不够了解。

首先,我们应该清楚,定位其实是一个颇具竞争性的概念。它提出的前提是,为了使我们的品牌获得更大竞争优势,定的位是竞争对手没有而你有、竞争对手有而你的更牛的。

其次,这还是一个消费者沟通的关键。因为定位意味着确定了你在消费者心智中的独特存在,你这个定位对他产生了巨大的吸引力。

最后,这是一个企业经营体系的有机结合体。

所谓的定位,其实包括商品定位、人群定位、价格定位、区域定位、业态定位、规模定位,以及促销定位——每一个指标都去对应看一遍,你才能真正理清楚,初心是什么。

第四,初心有假。

坚持初心,经营品牌,但走到一定阶段时,大多品牌会发现初心与当下的市场境遇是矛盾的——这就需要重新定位。

定位很难做到一劳永逸,我们要清楚一个现象:重新定位在现实中比首次定位更为普遍。

重新定位不是忘了初心,在初心面前,市场永远具有不确定性,只有自己的不确定去对冲市场的不确定,初心才能保证确定性。

2022年,我们同样不能忘了初心。

但当下行业流量高地的直播已然式微、私域的争夺正在加剧、资本的支持逐步消退,如果你的品牌从底层为初心的赋能已合时宜,请不要放弃“重新做一遍”的想法。

我们希望能够陪伴各位读者重拾初心,打造中国好品牌。

作者:黄晓军

原文链接:http://mp.weixin.qq.com/s/B8gftptSSij45DoCyn1lig

本文由@黄晓军 授权发布于人人都是产品经理。未经作者许可,禁止转载。

题图来自 Pixabay,基于CC0协议

,