凤凰网《风暴眼》出品

核心提示:

1、“牙茅”通策医疗董事长与股民之间的一场骂战,成为了本周A股市场热议的焦点。这场隔空碰撞,令公司股价四天抹去23.68%,市值缩水至745亿,与今年6月的1355亿市值巅峰相比几近腰斩。凤凰网《风暴眼》发现,董事长吕建明怼投资者的“习惯”由来已久,并曾数次致公司险些陷入信任危机。

2、在这场口水战背后,更多的是对通策医疗三季度经营业绩的不满。分季度看,通策医疗前三季度的营收和净利增长速度明显放缓,且今年三季度的净利润增速创下了近四年单季度新低。对此,有观点认为是“集采”传闻所致,然而从事实来看却出现了一定分歧。

3、凤凰网《风暴眼》发现,2018年以来,通策医疗的业绩就逐渐显露疲态,营收增长率及净利增长率均出现不同程度的下滑,甚至低于行业均值。而导致增长乏力的原因,或许又与“扩张”二字有关。

前有“你本来就是来赌博的,我们股票正适合你”的千山药机,后有“买100股还参会,是何居心”的迈瑞医疗,再到“你是什么角色?有什么资格质问我”的大族激光,以及“年轻人功课不做”的乐歌股份,如今,上市公司高管“危险发言”再添一例。

因三季报业绩不尽人意,一场游走在股民与通策医疗董事长吕建明之间的隔空口水战一触即发。而吕建明的几句怒怼,不仅令公司遭遇舆情危机,更使得曾经的“千亿牙茅”不复存在,股价四天抹去23.68%,市值缩水至745亿,与今年6月的1355亿市值巅峰相比几近腰斩。

凤凰网《风暴眼》发现,在这局本该“仁者见仁智者见智”的观点碰撞背后,通策医疗曾屡次因吕建明的“直爽”发言而引发投资者信任危机。

并且,物议沸腾之下,“口腔第一股”或许还存在更大的经营隐患——区域依赖严重、政策风险陡升、增长疲态尽显……通策医疗的“白马”之名还能撑多久?

1、吕建明“肆意发言”并非首次

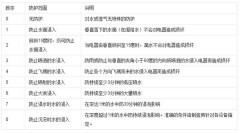

事情起源于10月17日,通策医疗三季报披露后的第三天,有投资者因不满公司业绩不及预期,于是在某平台上发文表示,通策医疗股价今年以来涨跌波动很大,“是股市杀猪的最好教材”,“什么时候,幕后资金觉得猪够了,可以杀了,股价就开始崩了”,并称“这样的情况会反复循环”。

此言一出,随即引发吕建明下场“手撕”。

在回怼中,吕建明多次爆出粗鄙之语,言语间不乏“排泄器官”“壮阳药”“臭不可闻的嘴巴”“拿马桶刷好好疏通”等字眼,并称“不是我们欢迎的股东,他们买我们的股票是我们的耻辱。”

紧接着,吕建明又连发多条评论,称“我是个蒸不烂、煮不熟、捶不匾、炒不爆、响珰珰一粒铜豌豆。”并表示,“下次有重要公告的时候再见。”

这番言论很快登上热搜。有投资者评价称,“这是A股历史性的一刻”。

而在此之前的10月15日,也就是通策医疗三季报披露次日,吕建明就已经在微博与网友进行了一场充满火药味的交流。

有投资者问及14日公司股价为何跌停,吕建明回应称:“问你,我怎么知道?”“(股价大跌)因为像你一样的人太多了”。对于业绩提前泄露的质疑,吕建明则表示:“我们这么好的成绩,泄露了涨停才对! ”“你想想办法把他们抓起来。”

凤凰网《风暴眼》发现,吕建明一直以来就有公开谈论公司的习惯,并且态度鲜明——力挺公司的一切,并反对任何质疑。

今年4月24日,通策医疗披露2020年报后,吕建明在微博发文称:“2008年10月,通策医疗股票最低是2块钱,放到今天,涨了300倍。5万元现在是1500万。时间才是一条真正的金河。”

除力挺股价外,在谈到公司发展方面,吕建明亦如此。

当被问及近期热议的集采话题,他表示当前中国只有极少数人享受种植牙,比起缺牙的数字,不到0.1%,是渗透率最低的医疗服务项目,“如果有集采,你说好不好?一个有抱负的企业,应该如何思考?一个手握投票权的股东,给谁加持?”

事实上,早在2018年,吕建明就因公开质疑自媒体给公司带来过一波争议。

2018年2月,有财经自媒体发文质疑通策医疗是“伪白马”,随即吕建明用一篇近3000字的长文给出回应。

回应中,吕建明对质疑点一一驳斥,并认为诸多质疑看似是问题实则是“短视”行为,并坚定相信通策医疗的未来发展,“通策医疗的故事不够长,用我的一生是讲不完的,阿里101年,通策医疗起码1001年吧?”最后,吕建明还称:“我向来很不屑回应网上的各种言论。”

目前,随着吕建明发言帐号的注销,他与网友之间的骂战也宣告结束。

对此,人民财评发文称,上市公司董事长用一些脏字骂网友,显然有失身份、对股东或投资者缺少起码的尊重。面对投资者偏激言辞,作出适当解释是可以的,但应该理性文明,真正体现敬畏投资者的姿态。只有懂得尊重和回报投资者的上市公司,才会赢得市场的认同和尊重。

值得注意的是,凤凰网《风暴眼》发现,吕建明今年上半年刚因信披违规受到监管关注。在此背景下,吕建明仍然口无遮拦,令不少投资者对公司的信任值大打折扣。

2、未知的“集采”:抑制利润空间or利好?

投资者的几句点评,怎么就触动了吕建明的神经?

凤凰网《风暴眼》梳理发现,在这场骂战背后,或许通策医疗的经营近况才是最脆弱的引爆点。

数据显示,今年前三个季度,通策医疗分别实现营收6.31亿、6.86亿、8.19亿,同比增长221.59%、23.14%、12.44%;对应的净利润分别为1.64亿、1.86亿、2.69亿,同比增长962.95%、13.27%、5.88%;扣非净利则分别为1.61亿、1.80亿、2.66亿,同比增长789.67%、12.59%、7.75%。

不难看出,分季度看,通策医疗的营收和净利增长速度明显放缓。进一步将时间拉长能够发现,通策医疗今年三季度的净利润增速创下了近四年单季度新低。

对于三季度业绩的不及预期,通策医疗16日解释称,“因2020年一季度,受新冠疫情影响,客户就诊需求在二、三季度释放,2020年三季度单季度同比基数较高;2021年9月,市场就种植牙集采等事项大范围讨论,客户种植需求有观望、推迟就诊现象。剔除疫情及相关政策的影响,公司的经营业绩保持持续稳定。”

上述回应也从侧面印证了市场的另一个担忧——“种植牙集采”一定程度上抑制了通策医疗短期业绩提升。

今年8月,一份名为《关于进一步明确医保历年账户支付种植牙项目的方案(征求意见稿)》的意见稿流出,其中明确提到将“调整口腔种植牙项目整体医保支付标准”作为工作目标,并就收费标准表示“目录内国产品牌种植牙收费标准为每颗3000元(含材料费不超过1000元、医疗服务费2000元),目录内进口品牌种植牙收费标准为每颗3500元(含材料费不超过1500元、医疗服务费2000元)。”

随后,宁波医保局约谈进口牙供应商并表示,“要发挥医保的杠杆作用,让种植牙回归到合理的价格区间。”

这一消息对多年来以浙江为大本营的通策医疗来说无疑是重磅一击。从公司股价表现看,整个8月,通策医疗的股价都在下行,到9月3日更是盘中创下了阶段性新低214.68元/股。

“集采”对业绩影响的不确定性,也令机构资金间出现了分歧。

在前十大流通股东中,知名私募高毅资产三季度持股通策医疗353.85万股,相较二季度加仓30.03%;“医药女神”葛兰旗下中欧医疗健康混合型证券投资基金同样在二季度基础上加仓44.73%。但也有部分机构在“逃跑”,如嘉实新兴产业型证券投资基金减持了15.53万股,张坤管理的易方达中小盘基金则全部退出。

机构们对“集采”的分歧进一步传导至中小投资者身上。在10月15日的投资者调研交流会中,有投资者直接向通策医疗向抛问,“耗材集采对公司影响多少?”

对此,通策医疗给出的回应是,“种植正畸耗材占比25%左右,补牙耗材不多。整体业务耗材平均占14.6%。公司主要是负责提供医疗服务,根据医疗服务结果付费,而不是按照成本进行付费,因此耗材的价格变动对公司影响不明显。”

事实果真如此吗?

公开资料显示,种植体是种植牙的核心耗材,约占总费用的51.5%,其余依次是技术人员成本(约占19.5%)、设备成本(约占11.5%)和手术成本(约占10-15%)。

结合公司回应不难理解,在种植牙的收费中,种植体的成本占比约一半,剩下的一半则属于对“医疗服务价值”的收费。

而据国海证券此前调研,目前,我国口腔医院采购种植体的进货价主要分为三档:国产品牌约400元-600元,韩国品牌种植体约500元-800元,欧美约1600元-3000元。

从这一角度看,成本占比过半的种植体采购价并不高,“集采”对相关公司业务的利润影响或许并没有想象中大。

对于市场担心,通策医疗也曾在8月23日调研中表示,“种植体只是耗材,公司将根据牙位、美学需求、医生成熟度、时间来进行重新定价。”

此外,通策医疗还认为,“集采”如果在浙江地区推广,整体对公司属于“利好”,“因为公司希望是业务全覆盖的,从低值到高值。”

也就是说,低价种植一旦推广,或将在一定程度上为通策医疗实现引流,而目前通策医疗披露的低价种植客户占比仅有8-9%。

值得注意的是,尽管低价种植可能会带来潜在客户,但通策医疗并未将此作为核心利润增长点。对于未来种植市场的布局,通策医疗表示将坚定走高端路线,“公司仍然维持10%以上的客户贡献70-80%的收入,坚持锁定高端客户。”

那么问题来了:假设长期来看,耗材的价格变动对公司影响不明显,那么是什么原因导致通策医疗的业绩增长出现瓶颈呢?

3、扩张三年未能走出省内,2家医院撑起逾8成净利

事实上,如果将时间线拉长,可以发现,通策医疗增长乏力的情况或许早有端倪。

凤凰网《风暴眼》梳理公司近年财报发现,2018-2020年,通策医疗营收增长率及净利润增长率均呈现出波动下滑的趋势。

其中,2020年,通策医疗的营收增长率为8.12%,低于同期行业的平均水平27.27%;净利润增长率为6.38%,低于同期行业的平均水平104.80%。

数据来源:Wind

同在2020年,通策医疗的净资产增长率及总资产增长率也低于行业均值,分别录得18.22%(同期行业的平均水平为40.75%)和13.95%(同期行业的平均水平为33.07%)。

然而在这样的颓势出现前的十年里,通策医疗一直保持较高速度的业绩增长,并一步步成为行业龙头。

数据显示,2010年至2017年,通策医疗每年的营收和净利实现了稳步增长,从2010年2.53亿营收规模,至2017年11.8亿营收规模,几乎每年以20%左右的速率匀速递增,2017年年报更是同比增长35%。

数据来源:Wind

净利方面,曾经的曲线也很漂亮——公司2015年扣非后净利润突破亿元大关,随后逐年递增,2017、2018年接连突破2亿、3亿关口。

数据来源:Wind

向来稳健的经营数据,为何会在近三年里恶化?

事实上,通策医疗2007-2017十年高速发展的背后,也是国内口腔医疗行业的兴起。

2014 年,随着我国推进规范医师多点执业,提出口腔等类别医师可进行多点执业,为行业整体供给能力提供了有力的支撑,口腔医疗行业由此进入蓬勃发展期。2016年,口腔健康被写入“2030健康中国规划纲要”,进一步激发了市场潜能。

从这个角度看,通策医疗初入赛道的时间优势十分明显。

与此同时,2007年,上市后不久,通策医疗就开始跑马圈地,用“收购 自建”口腔医院的方式,进一步树立了市场口碑,行业“护城河”渐起。

转折发生在2018年,通策医疗正式开启“蒲公英计划”,宣布将于3至5年内在浙江省内规划建设100家口腔分院。同时,在已有的医院基础上施行“区域总院-分院”模式,通过打造“存济”品牌,扩张至全国。

然而,三年时间已过,从数据上看,通策医疗的扩张效果不尽人意。

首先,未能顺利走出浙江,通策医疗的区域市场依赖风险极其严重。

纵观公司2015年以来的收入分布可以发现,浙江省内贡献了最大的营收与利润,连续多年来业务收入比例在90%以上。

数据来源:Wind

数据方面,通策医疗在浙江省内毛利率高达46.9%,省外毛利率则只有28.3%。这也从侧面反映出,通策医疗在浙江省外的其他地区,基本未建立起竞争优势。

其次,扩张并没有给通策医疗带来新的利润增长点,反而增加了成本压力。

2020年年报显示,通策医疗已经营业的口腔医疗机构共50家,杭口医院(平海、城西院区)给公司贡献营收10.67亿元,净利润4.14亿元,分别占总营收和净利润的51.1%和84%。也就是说,杭口医院之外的其余48家医院,给通策医疗贡献的净利润合计只有16%。

根据弗若斯特沙利文数据,牙科医院达到收支平衡及收回初始投资所需时间分别约四年及七年。

2020年股东大会上,在谈到省外医院的建设时,通策医疗亦表示,“武汉存济”已过了盈亏平衡点,但西安、重庆、成都还不具备建立蒲公英计划的条件。换言之,西安等地加速扩张、开设分院的时机还不成熟。

从这一角度看,通策医疗的全国扩张在未来一段时间内迎来收获期的几率较小。

并且,扩张所带来的人工成本和销售费用的增加也不容忽视。

年报数据显示,通策医疗超过一半的成本需用于支付牙医、护士的薪酬。2018、2019、2020三年间公司的人力成本分别为4.71亿、5.62亿、6.37亿,占当年总成本比例分别高达53.69%、54.99%、55.65%。

销售费用方面,2020年通策医疗销售费用同比大增47.30%至1761.60万,主要系医院在疫情后加大对疫情防护的宣传投入以及新建医院在开业初期营销投入较大所致。

“浙江相当于欧洲一个大国,完全能支撑通策医疗5–10年”,尽管吕建明曾公开对通策医疗的发展充满信心,但面对全国扩张并不顺利的现实,加之“集采”的不确定因素和其他同业的竞争,他口中的“安全期”会不会缩短尚存变数,而通策医疗又能否顺利在此期限前找到扭转增长乏力的有效办法,或许也得打个问号。

,