美的虽然靠渠道打开了市场,但是会给人一种“性价比高,质量山寨”的印象,此外白电行业是增速小于5%的传统行业,增长缓慢,如此吃老本肯定不是持久之计,那么美的是如何规划自己未来的呢?

接上篇继续说:

一、产品力

在跑马圈地到一定程度后,美的便腾出手来完善产品竞争力:

横向来看,美的借助渠道改革带来的规模优势,和产业链一体化的生产配送能力,快速抢占市场份额,并通过一系列外延并购,完成大小家电品类扩张。比如采用跟随策略“低价渗透”,叠加渠道力围剿竞争对手,比如空调价格低于格力,电饭煲价格低于苏泊尔,而后在多个品类中后来居上。

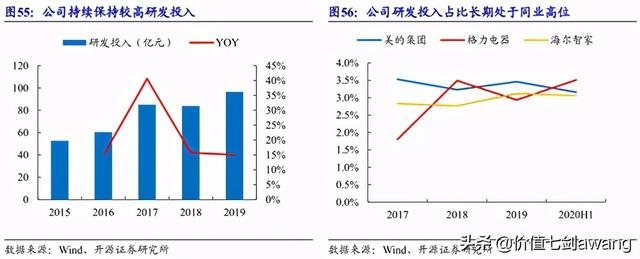

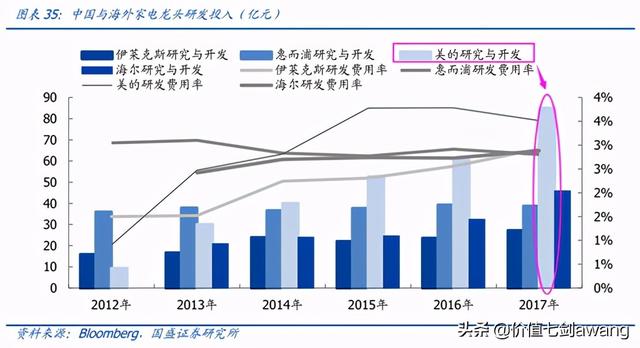

纵向来看,美的以自主研发的方式,提升产品质量。虽然美的采取“价格跟随策略”实现了品类扩张,但“性价比高、质量山寨”的印象,也体现出美的产品力弱的短板。若想改善现状,必须重视研发。近几年来,美的研发占比维持在3.3%左右,处于同业中较高位。

比如美的切入空调产业链上游核心零部件研发,获得了更多的技术与成本优势。

对比美的和奥克斯,我们发现,自主研发实力不够强的企业,容易被“卡脖子”:

空调产品对上游核心零部件压缩机技术、资金、规模都有要求,二线品牌很难入局。

奥克斯空调虽然价格更便宜,但由于核心零部件非自产,甚至需要向美的子公司美芝采购,所以盈利能力相对较弱。

相比之下,美的目前已经掌握压缩机、电机等空调上游核心零部件技术,由不同的子公司承接:

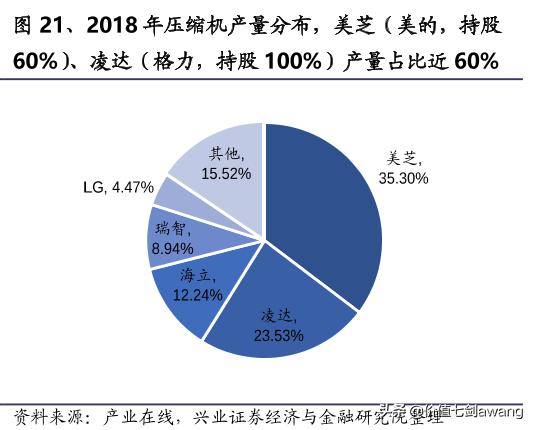

其中,压缩机在空调制造的成本比重达25%,美的子公司美芝压缩机,与格力的凌达压缩机,CR2总共占据压缩机市场约60%份额。而且,美芝压缩机不仅用于美的内部空调生产,还外销给同行,比如2017年奥克斯65%的压缩机来自美芝。

此外,奥克斯还有40%的电机的采购,也来自美的子公司威灵电机。

对比成本来看,外部采购压缩机和电机的成本比自配套要高100元和20元,而从单台空调净利润差距看,奥克斯2019年分别落后格力和美的478元和219元。

二、品牌力

在消费升级的同时,也由于不同消费者对品牌需求与价格敏感度不同,会伴随“消费分层”的现象,对此美的也推出了多品牌矩阵,涵盖高中低端,满足多元化需求。

三、未来增长点

1、国内市场:新国标落地,家电下乡更新周期将至,龙头受益

(1)能效新国标加速行业洗牌出清,龙头受益

能效新国标提高了技术门槛,会加速中小厂家淘汰,洗牌出清后行业集中度提升,美的作为龙头将受益。

2020年7月,能效新国标正式执行,包括低能效、高耗电的低频、三级能效变频空调等产品或面临淘汰,据测算新国标的实施,将使得当前空调市场淘汰率达45%。

由于不符合新国标的产品在2021年7月之后停售,意味着厂商前期库存在一年内要消化掉,而美的“T 3”以销定产的模式大大减少了旧款空调的库存压力,叠加技术实力,能够更快适应高标准的新国标产品生产。

(2)家电下乡10年换新周期已至,需求有望集中释放

家电下乡政策的可以追溯到2007年试点、2009年正式实施,直到2011年补贴才逐渐退坡。按照“家用电器安全使用年限”规定的10年换新年限测算,2020年前后将迎来集中换新期,白电需求有望集中释放,龙头受益将更充分。

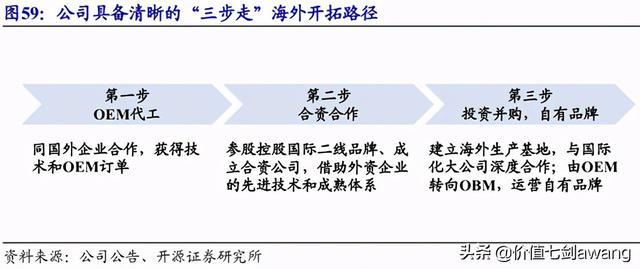

2、海外市场:美的自主品牌存在提升空间

目前美的营收中,外销占比超过四成,但海外市场大多仍以OEM/ODM代工出口为主,在美的1000多亿的海外营收中,自主品牌不到40%,仍有提升空间。

参照海尔,在海外市场采用的就是“聚焦高端自主品牌”的打法,营收体量也接近1000亿,并不比美的小。

而对比海外巨头,美国惠而浦、日本大金工业的营收规模都在1500亿元左右。

考虑到当前中国家电龙头拥有最完善的产业链,研发投入也更大,因此美的在海外市场自主品牌上,仍有提升空间。

家电行业进入成熟期后,总有一天会面临增长瓶颈,依靠大小家电市场吃老本不是长久之计,未来何去何从?

3、从2C家电巨头到2B工业物联网:前瞻布局机器人领域,打开第二增长点

参考海外巨头经验,博世西门子、通用电气、飞利浦等家电巨头纷纷选择剥离家电业务,聚焦门槛更高、利润率更高的新兴2B业务,比如高端制造、医疗等新领域。这些巨头通过主业产生的现金流,结合自身优势,培育新的增长业务,最终成长为横跨多品类的综合性工业集团。

美的,则是将自己定位为全球领先的科技集团,2015 年开始通过一系列的并购初步完成机器人产业布局,开辟第二成长点。目前国内机器人密度140台/万人,对比海外,潜在成长空间较大。

从美的自身优势来看,当前美的拥有库卡机器人、安得物流、美云智数等平台,分别对应提升传统制造企业的制造效率、物流效率、信息化效率,打造完整的工业互联网解决方案,想象空间打开。

因此,在“白电三雄”的未来成长想象空间上,对比格力、海尔来看,美的更加“落地”:

美的机器人业务营收占比不到10%,且库卡机器人还需进一步整合,但比起格力、海尔而言,美的在前瞻布局上还是有领先优势。

格力虽然也在新能源汽车、手机等多个领域都有过积极探索,但从现阶段来看,并没有看到比较清晰的转型方向。此外,从渠道来看,虽然疫情倒逼格力发力线上渠道,但格力的海外市场占比仅10%左右,远低于美的和海尔的40%,未来随着国内家电市场进入存量竞争时代,进军海外寻求新增长点将是大势所趋,若要实现“让世界爱上中国造”的广告词,格力的海外渠道还有很大的完善空间。

海尔未来的方向是智能家居与人工智能物联网生态,但是这个风口竞争激烈,比如小米通过庞大的手机端用户数量渗透,建立了比较完善的智能家居生态,相比之下,海尔虽然有硬件生产技术,但比起互联网科技巨头的平台与流量优势,短板也很明显。

四、估值

根据一致性预测,预计美的2020年净利润259.77亿,同比增长7.29%,对应当前6106亿总市值,2020年预测PE约23.5倍。

参考海外成熟巨头通用电气21倍的估值,考虑到美的成长性,23.5倍估值不算高,但如果能打个八折更有性价比。

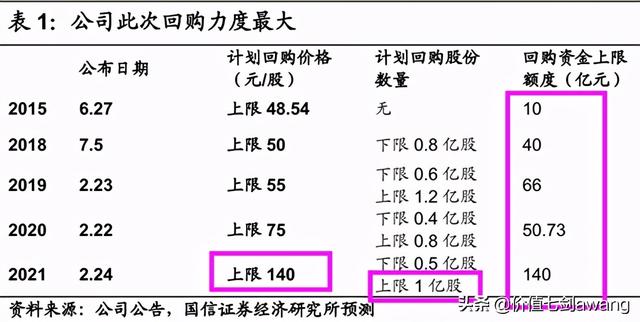

从短期催化剂看,美的再次巨资回购股份用于激励,彰显信心。美的在2015年来已进行过4次回购,而本次回购的规模远超往年,目前美的已耗资62亿元完成70%预定额度(对应7099.6万股,回购上限1亿股),根据往年的股权激励计划,行权条件一般是5年内(从回购当年算起)净利润不低于过去三年平均值,对业绩增速的要求较少,毕竟属于成熟饱和行业。疫情前几年美的净利润增速在17%-19%,预计2021年后还会逐渐放缓。

风险提示:原材料大幅上涨;行业竞争加剧

更多精彩历史内容,请点击:

,