在越来越多集成灶企业提出“一个厨房 两个中心”(烹饪中心 净洗中心)的战略和概念后,释放出一个明显的信号,即是:厨房作为一个整体空间,不单单是与火打交道,也需要加入餐前餐后的水洗。

这一逻辑直接带来的是集成水槽、集成(水槽)洗碗机品类的崛起,这种和集成概念强关联的产品品类毫无疑问和集成灶产品一起,形成了组合售卖的“好哥俩”。

顺着这一思路延伸,从水洗到水健康,越来越多集成灶厂商推出了自己的燃气热水器和净水器产品。今天我们要探讨的,就是在这一现象背后,两类产品品类谁更适合成为集成灶的好搭档呢?

在做选择之前,先用今年的表现来简单复盘下这两个品类的表现:

和集成水槽、集成(水槽)洗碗机不同,热水器和净水器本身不具备“集成”基因,更不需要依托于集成灶,产品属性决定了其完全可以单独售卖。因此,都有各自的市场,形成了各自的行业。

先看燃气热水器,奥维云网(AVC)数据显示,燃热市场2021Q1零售额62亿元,同比上涨71%;Q2市场零售额74亿元,同比上涨1%,上半年整体市场规模135亿元,同比上涨25%。从双线需求看,进一步向16L归拢,线下16L 产品份额超过11L。

正因为这类产品普遍装在厨房空间,所以可以将燃热归为厨房电器。当前,燃气热水器行业已经从增量时代进入存量时代,在这一过程中消费者期待产品创新和品质升级,尤其是对热水器的抗菌、消毒、杀菌等健康功能的重视程度大幅提升。

另一类产品净水器,2021年上半年销售规模101.7亿元,同比增长11.2%,销量规模445.4万台,同比增长4.4%。线下市场恢复缓慢,市场份额向线上转移,线上产品结构升级,价格战改善。

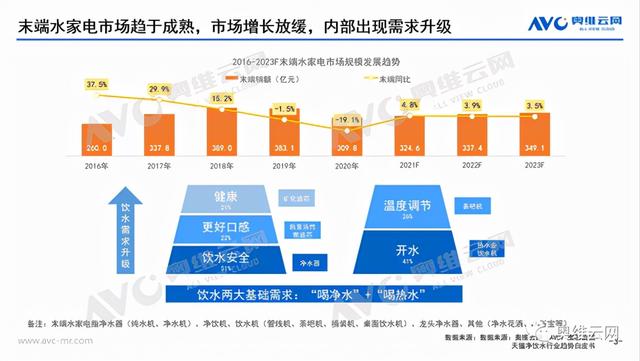

从末端水家电的大概念来说(净水器、净水机、饮水机、龙头净水机、花洒等),数据显示,2020年我国末端水家电市场规模达309.8亿元,同比下降19.1%。总体市场新增需求减少,未来增长放缓,内部消费需求也出现升级。

对于净水器而言,更大(大通量)、更全(杀菌、净热一体)、更便利(免安装、自助换芯)是产品升级的主旋律,线上市场高水效等级、智能APP、水质显示、双出水、自主换芯等功能的产品销额占比大幅度上涨,从净水终端来说,反渗透技术依旧是市场主流。

从以上可以看出,两类产品的发展趋势共性都在于为了满足用户需求,朝着健康化的大前提下不断创新。其中燃热市场步入存量竞争阶段,且已经很成熟;净水行业在经历了2-3年前的品类爆发期以及良莠不齐的品牌乱战后,一度遭遇下滑,目前发展进入了长期通道和回归理性的阶段。

交代完背景,来看看集成灶企业面对这两类产品,如何布局的。通常来说,集成灶企业如果要拓展品类,燃气热水器和净水器一般都会有所涉及。差别可能仅仅是宣传重心上。

在燃气热水器方面,近一年时间来,动作较为典型的代表是火星人。

今年,为了打造第二增长曲线,由单一品类厂商向集成厨房方案提供商转变。其积极推动水槽洗碗机、集成水槽、集成洗碗机等水洗类业务发展,并进入燃气热水器、全屋定制家居等领域。

2021年,火星人进入燃气热水器市场,同步推出R51、R52、R71、R72四款燃气热水器新品,完善品类矩阵,在此前的“新纪元”年会上,宣告自己进入“热水时代”。

不过也要看到,同一年火星人还推出了D7等多款集成洗碗机,融合了集成水槽、洗碗机、果蔬/海鲜清理机、切菜台、沥水篮、碗柜、净水器、垃圾处理器为一体,快速获得了市场的认可,2020年公司水洗类产品(集成水槽和集成洗碗机)收入占比为6.6%。净水器产品火星人虽然没有推出,但功能已经被囊括在集成洗碗机内。

此外像TCL、美的等企业跨界涉足集成灶后,都在强调线下体验店的场景化销售。前者提出要打造行业唯一“全品类T1 9赢利模式”,也就是集成灶 热水器 集成水槽洗碗机 集成水槽 电视 空调 冰箱 洗衣机 智能门锁,热水器是重要的配套品类;美的在其燃热产品上具有较强的用户认知度,在美的线下集成灶专卖店内,燃热成为集成灶配套的优选,两类产品,从健康、清洁的角度,也迎合了企业对于轻净厨房战略的构想。

值得一提的是,抛开集成灶来看,厨电企业像方太,其专卖店中,除了烟灶、水槽洗碗机之外,自己研发推出的燃气热水器产品也被视作为一个重要的搭配销售的套系选择项。

自然,有在燃热上有所倾斜的集成灶企业,就有在净水方面布局“着墨”较多的企业。比如美大、科恩、浙派等。

笔者经过一番搜索发现,美大早在2015年就已经推出了自己的净水产品,近年来,包括整体橱柜、净水、洗碗机、嵌入式蒸烤箱等产品的配套率也得到了显著的提升,2020年报显示,除去集成灶和橱柜之外的其他业务占营收比重达到了8.53%,较上一年度增长了28.82%。净水,已经成为了美大打造领先整体厨房、健康厨房、智能厨房解决方案的品类矩阵一员。

科恩在集成灶之外,移动水吧业务也是其一个特色品类。其负责人此前接受采访时表示,“超过80%的净水经销商三年内关门大部分净水设备使用三年左右,就进入故障高发期,客户很不满意净水行业的根本问题在于落后的模式----重资产、轻运营。从这些困惑当中,我们科恩看到了机会,稍作改变就可以超越。”

为此,今年科恩就计划拿出5000台移动水吧推出的全国免费体验活动,在客户免费使用的过程中,店主可以通过与用户保持互动产生强粘性关系,在接触中发现用户的家庭需求,了解客户需要,从而为他提供一对一的需求定制,以优质服务赢得用户的信赖。

浙派也在今年发布了其最新净水器产品,采用最新模块化产品结构,由前置过滤器、家用RO净水器、速热管线机三部分组成。宣告自己进入净水器行业。当然,其现在产品涵盖了9大厨电品类,也包含了热水器,进一步体现其对于整体厨房布局的构想。

综上可见,对于燃气热水器也好,净水器也罢,对于这些在布局的集成灶企业而言,他们所抱定的理念是:一方面,对于经销商来说,给集成灶售卖,提供配套化选择,提升成交率。另一方面,对于用户来说,尽可能的增加厨房产品品类,也是丰富厨房体验场景的选择。

同时,在很多时候,两个产品之间没有泾渭分明,而是被集成灶企业包含进了自身的全品类厨房场景战略中。特别是净水器产品,在厨房整体集成的概念下,净水的功能属性,和原有推广产品有重复性,很多时候会被企业的的集成水槽、集成水槽洗碗机,乃至橱柜等集成涵盖进去。所以,对于一些集成灶企业而言,不单推净水产品,或许也只是换了一种形式让其出现在了市面上。

最后,有支持的一方,同样就有另一方。对于集成灶搭配热水器or净水器,作为扩充品类的做法,不乏一些犀利地质疑声音,笔者在调研采访后,归纳起来主要有以下几点:

其一,对于集成灶企业而言,找不到质量好、价格有优势的供应商,所以这类产品做出来缺乏特色;

其二,对燃热和净水行业,企业和经销商都并不熟悉;

其三,产品需要专业化分工,让专业的人来做专业的事更能加强用户认知;

其四,有人认为燃热和净水的关联性太低,还会分散集成灶企业的主业;

最后,所谓全场景,不是品类1 1叠加那么简单,实现平台化介入的智能化全场景生态,道阻且长。

所以,事物都有其复杂性和两面性,这也正是探讨之义。集成厨房说在此的职责和本意仅仅是——归纳现象、陈述事实、罗列观点。

对于集成灶生产制造企业来说,除了集成水槽和集成(水槽)洗碗机之外,从套系化的角度,究竟燃气热水器、净水器,谁更适合和集成灶形成搭档呢?或者说,都不适合,想必诸位看官在看完此文后也有了自己的选择。

(任凯)

,