铜,英文名Copper,元素符号Cu,是呈紫红色光泽的金属。铜具有优良的导电和导热性,居所有工程金属材料之冠,这是它在当前电气化和电子信息社会中产生举足轻重作用的主要依据。铜还有许多优异的综合性能:它对大气、海水、土壤以及许多化学介质有很强的耐蚀性;它用在结构上刚柔并济,富有弹性,耐摩擦,抗磨损;它具有多彩的外观,是人们钟爱的、古朴典雅的象征。除了上述众多的使用性能外,它还有一系列良好的加工、铸造、焊接、易切削等工艺性能,从而使它获得了经济和广泛的应用。

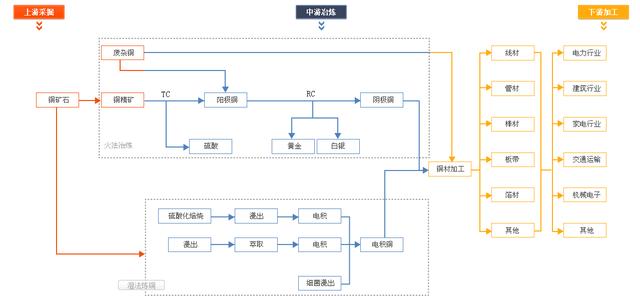

一、铜的消费结构从铜的产业链来划分铜初级消费,铜材消费主要包括铜杆线、铜板带、铜棒、铜管、铜箔等。

1、 铜杆

铜杆行业每年消费量约占铜消费量50-60%,因此铜杆下游消费好坏直接反映铜消费。铜杆行业目前总计形成产能将达到1400万吨(进口连铸连轧设备产能约1040万吨,国产连铸连轧约有近200万吨),但实际市场铜杆需求仅为500-600万吨,产能利用率不到50%。

铜杆行业产能过剩的主要原因在于铜杆消费端,即电线电缆行业本身也面临行业集中度低(TOP10产值不足全行业的30%)、产能过剩的问题;因此,电线电缆企业在订单弱势环境下(我国电缆企业订单主要来自于国网、南网),往往会压低铜杆采购成本,从而导致我国铜杆的终端消费量(即电线电缆)目前仅在600万吨水平。

从未来来看,铜杆行业虽然面临较大的产能过剩,但下游电线电缆质量监管的加强,将压缩低劣产品的生存空间,导致低质量铜杆的市场份额让渡给高质量铜杆,整体利润率和开工率有改善的空间。

2、 铜管

我国的铜管行业与其他几类加工材不同,有着很强的国际竞争力。从铜材出口结构图中可以看到,铜管出口占据了半壁江山。

按功能划分,铜管市场主要分为制冷用、热交换用和建筑用三大类。

从消费领域看,铜管消费也较为集中,主要领域主要是空调和电冰箱,空调的铜管消费用量能占总产量的80%以上。

3、 铜棒

铜棒是指经过挤制或拉制而成的实心铜棒材,铜棒按材质可分为纯铜棒和铜合金棒,合金材主要分为黄铜棒(铜锌合金,较便宜)、紫铜棒(加入脱氧铜)、白铜棒(以铜-镍合金为基础加入第三元素如锌、锰、铝等)、青铜棒(含锡)等。

根据安泰科统计,2009年度中国铜棒材产量中,纯铜棒约占12%,铜合金棒约占88%。而2008年度国内铜棒材消费中,约43%用于水暖卫浴、锁具等五金行业,用于家电行业的消费量约占20%、交通运输行业约占16%、电子通讯及IT行业约占16%。

4、 铜板带

铜板带是指对铜板和铜带的统称。铜板是铜经过轧制的板材,轧制包括了热轧和冷轧;铜带是指厚度在0.06-1.5MM之间的铜轧制加工品。

铜板带按照不同牌号大致分为黄铜板带、紫铜板带、磷铜板带、白铜板带等,其中黄铜板带国内消费量约占53%,紫铜板带消费量约占35%,磷铜板带消费量约占12%;铜板带按生产技术分为普通板带和高精板带,其中普带年消费量约占62%,高精带年消费量约38%。

我国铜板带产能主要集中在东南沿海的主要消费地区和中部的交通便利地区。华东地区是我国铜板带最主要的生产区域:一方面该区域是我国铜板带下游消费行业最为集中的地区,另一方面该区域也是铜板带产品主要进出口海关所在地。

我国铜板带的主要下游包括电子材料、变压器带、电缆带、装饰铜带、水箱带以及弹性材料等行业。一般来说,可以关注统计局集成电路、电子元件、变压器等数据。

铜板带按终端消费领域来分:连接器(如插头、插座)消费量约占33%,电器(气)铜板带消费量约占18%,服辅铜板带(如拉链、胸花、纽扣)消费量约14%,变压器板带消费量约占7%,电缆板带(屏蔽层)消费量约占5%,引线框架板(IC)带消费量约占4%。

5、 铜箔

与其他铜材不同,铜箔正面临供不应求的局面,主要是因为新能源汽车产业的发展,增加了锂电铜箔的需求,而由于生产标准铜箔的工厂转产(更高的加工费),造成铜箔整体短缺。

从铜箔供给端来看,2016年铜箔产量在50.58万吨左右,2017年全球铜箔产量增长有限,预计较去年增长仅3%,主要原因在于阴极辊设备供给不足(国产率低,日本厂商供应占比80%以上),锂电铜箔自身易氧化而难以长时间储存(通常储存3-6个月),进军铜箔行业资本和技术壁垒高导致扩产周期长(1-2年,2018年是投产高峰)。

而需求端,假设PCB行业平稳发展(按照1%增长率计算),预计17年标准铜箔需求约40.8万吨;随着2017年4月1日第三批新能源汽车推广目录的发布,新能源汽车销量有望回暖,预计17年全球锂电铜箔总需求约12.84万吨。

二、铜的终端应用从消费终端看,中国的铜消费主要集中在电力行业,全国占比超50%,其次是家电行业(空调等)和交通运输(汽车等)以及房地产行业。

1、电力行业

电力行业用铜分为电源设备耗铜、电网设备耗铜和电力电缆,电力电缆的应用又分为电网部分和非电网部分,非电网部分主要应用在房地产、轨道交通和工矿企业等领域。

电源系统耗铜主要是发电机,另外还包括发电厂的电缆、断路器、各种开关、母线、电流互感器、电压互感器、避雷器、电抗器、消弧线圈等附属设备;电网耗铜主要指中高压输变电及低压配电部分。

整个电力系统由电缆连接,但需要注意的是,电力电缆与电线电缆存在差异。电线电缆不仅用于电力行业,还广泛用于建筑、通讯、电子、轻工等行业,因此,电力电缆属于电线电缆的一种。而电源设备中发电机绕组线及装配用线则属于电线电缆范畴而非电力电缆范畴,此外,其他电力附属耗铜设备如开关、接插件、变压器用铜带则不属于电线电缆范畴。

因为电线电缆产品、芯数、直径规格等种类繁多,通过单位长度估算电缆耗铜非常困难,因此,国内一般采用产值推算法(上海电缆研究所使用)。据安泰科的估计,电网每投资1亿元能带动800-1000吨铜的需求。

2、家电行业

家用电器行业在中国终端行业铜耗占比排名第二,虽然家电耗铜的主要初级产品是铜管,但家电电机中漆包线用量也非常大。

由于国内冰箱、洗衣机、微波炉等白色家电铜被其他功能材料替代相对较为明显,且空调在白色家电中铜耗占比较大,我们将分析国内白色家电铜需求变化的重心放在空调行业上面。

家用空调消耗铜的主要部件为蒸发器、冷凝器、配管用管、阀件、线圈五个部分。一般来说,定频空调耗铜量较变频空调耗铜量大;空调的铜耗材系数(每Kw耗铜量)随着制冷量的增加而减小,随能效比的增加而增大。

而根据某中央空调生产企业2014年数据推算(一年400万台,消费铜管量1.5万吨),单台耗铜约3.75kg,考虑电机及压缩机耗铜,估计铜耗约5kg/台。据国家统计局,2016年空调产量高达1.6亿台(同比4.5%),其中家用空调产量1.12亿台(占比70%,同比8.24%),中央空调0.5亿台。根据上面空调单位耗铜,我们粗算空调大概105万吨/年的耗铜量。

以前冰箱铜耗较高(冷凝器/蒸发器用铜管,单耗约1.4kg/台),但目前全部被邦迪管及铝管替代,甚至压缩机也有部分被铝线替代,目前仅部分配管还用铜管,单耗仅0.3kg/台,压缩机部分约0.5kg/台。按照2016年国内冰箱产量0.75亿台估算,冰箱用铜仅6万吨左右。家电设备中,燃气热水器单耗约1kg/台,而2016年产量约0.22亿台,铜管消费量仅2.2万吨。

3、交通行业

从用铜量角度看,一台传统汽车用铜量大约在20kg左右,主要用铜部件有:车用发电机和电动机中的绕组线(启动装置、电动窗、电动座椅)、低压线(1.5英里/辆)、电子连接器等;而新能源汽车特别是纯电动车(2016年新能源汽车中纯电动车占比80%)耗铜在60kg/辆左右,主要用铜部件有:电动机(定子和旋转笼大量使用绕组线圈)、锂电池铜箔、电子连接线等。

国务院发布的《中国制造2025》中明确提出到2020年,新能源汽车销量预计将突破100万辆;而在近期举办的“2017电动汽车百人会论坛”上,工信部部长苗圩表示,2020年国内新能源汽车产量要达到200万辆,2025年在新车销量中的份额要达到20%(存疑)。根据目前发展趋势,预计到2020年,中国新能源汽年用铜量将增加2.5万吨/年。从这个角度看,用铜增量有可能抵消传统汽车下滑的影响。

另外一个方面,充电桩建设为新能源电动汽车所必须,电动汽车销量大幅增长后,企业和政府也更有动力为电动汽车建设充电桩。目前主流的充电技术有交流慢充[4]和直流快充,前者安装方便,主要安装在停车位;后者价格高投资大,主要运用在大型公共充电站,为公交车等车辆服务。

据国家电动汽车充电基础设施促进联盟的数据,截至2017年1月,成员单位总计上报公共类充电桩[5]148236个,其中交流充电桩54443个、直流充电桩38421个、交直流一体充电桩55372个。《电动汽车充电基础设施发展指南(2015~2020年)》规划到2020年我国将建成集中充换电站1.2万座,分散充电桩480万个,满足全国500万辆电动汽车充电需求。若按照该规划测算,每个充电桩按照10KW的功率计算,充电桩总需铜量大约在5-7.5万吨,年度需求增量为1.25万吨。

因此,虽然传统汽车增速可能放缓,但由于新能源汽车的发展,汽车行业用铜密度会随之提升,粗略预估全年汽车行业用铜需求增量或在4%(6.5-8.1万吨)。

4、建筑行业

基建方面看,公路用铜量较少,不是重点;铁路投资比较平稳,但高速铁路也将带来一定的铜消费增量,不过最大的用铜亮点可能在轨道交通领域,其中轨交车辆用线、轨道路线配电系统用铜以及轨交车辆上中央空调用铜等是未来基建中比较重要的用铜领域(1辆地铁车辆用铜约1吨,每公里地铁需要6列地铁)。

到2016年底我国运营轨道交通的城市达到26个,运行总里程3748.67公里。而据不完全数据统计显示,2017年,全国有30座城市轨道交通新增63条即将开工线路,合计里程为1581.35公里,车站826座,总投资额为11480.21亿元(当然不是在一年内完成)。目前全国有44个城市批准建设轨道交通,“十三五”期间,中国地铁里程要达到6000公里,初步估算车辆耗铜增加4万吨/年,而相关线缆耗铜增加3万吨/年(力拓)。2016年修订过的《中长期铁路网规划》显示,高速铁路网由“四纵四横”完全升级为“八纵八横”后,将新增1.23万公里,而接触网用铜密度以8.07t/km计算,将耗铜约10万吨。

5、电子通讯行业

⑴ 电真空器件

电真空器件主要是高频和超高频发射管、波导管、磁控管等,它们需要高纯度无氧铜和弥散强化无氧铜。

⑵ 印刷电路

铜印刷电路,是把铜箔作为表面,粘贴在作为支撑的塑料板上,因而得到广泛应用,需要消费大量的铜箔。此外,在电路的连接中还需用各种价格低廉、熔点低、流动性好的铜基钎焊材料。

⑶ 集成电路

微电子技术的核心是集成电路。集成电路是指以半导体晶体材料为基片(芯片),若用铜的新型微芯片,可以获得30%的效能增益,电路的线尺寸可以减小到0.12微米,可使在单个芯片上集成的晶体管数目达到200万个。这就为古老的金属铜在半导体集成电路这个最新技术领域中的应用,开创了新局面。

⑷ 引线框架

引线框架材料占集成电路总成本的1/3--l/4,而且用量很大;因此,必须要有低的成本。铜合金价格低廉,有高的强度、导电性和导热性,加工性能、钎焊性和优良的耐蚀性,能够较好地满足引线框架的性能要求,己成为引线框架的一个重要材料。它是目前铜在微电子器件中用量最多的一种材料。

总之,人类使用铜及其合金被应用于生活中的方方面面。