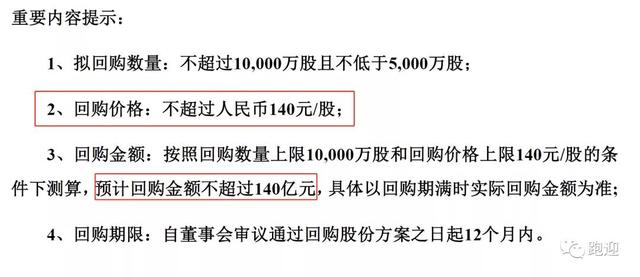

公司于2月23日晚间公告,公司拟回购5000万股-1亿股公司股份,预计回购金额不超过140亿元,回购价格不超过人民币140元/股。资金来源为公司自有资金。回购是基于对公司未来发展前景的信心和对公司价值的高度认可,并结合公司经营情况、主营业务发展前景、公司财务状况以及未来的盈利能力等基础上,公司决定拟继续以自有资金回购公司股份,并将持续用于实施公司股权激励计划及/或员工持股计划。

今天我们一起梳理一下美的集团,公司是一家覆盖消费电器、暖通空调、机器人与自动化系统、数字化业务大业务板块的全球科技集团,提供多元化的产品种类与服务,包括以洗衣机、冰箱、厨房家电及各类小家电为核心的消费电器业务;以家用空调、中央空调、供暖及通风系统为核心的暖通空调业务;以库卡集团、美的机器人公司等为核心的机器人与自动化系统业务;以智能供应链、工业互联网和芯片等业务为核心的数字化业务。

目前美的旗下品牌COLMO、比弗利覆盖高端市场,主品牌美的、小天鹅定位大众市场,华菱WAHIN吸引年轻消费人群,品牌矩阵已较为完整,覆盖各类消费人群。

家用电器根据功能和外观可分为白色、黑色、绿色、小家电、厨房家电五个子行业。(1)白色家电代表性的三大产品为空调、洗衣机和冰箱。(2)黑色家电是指彩电、音响等。(3)绿色家电通常指对环境友好或者有利于身体健康的家用电器,如空气净化器和净水器等。(4)小家电为体积和功率都相对较小的产品,主要包括电饭锅、电磁炉、微波炉、电风扇等适用于多种场合的小型家用电器。(5)厨房家电包括油烟机、燃气灶、微波炉、洗碗机等。

2015-2019 年,白色家电整体增速放缓,三大产品空调、洗衣机和电冰箱市场表现分化。从全品类市场规模来看,2019 年家电行业经历了五年来第一次零售额下滑,新兴品类的零售额部分实现了大幅增长。

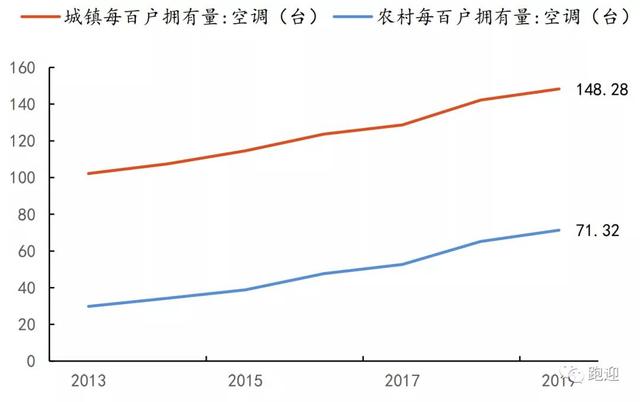

空冰洗未来发展逻辑不同。从保有量来看,城镇和农村的空调保有量有一倍左右的差异,而电冰箱和洗衣机的差异较小。从新增和换新两个方向来看未来的市场空间,空冰洗未来发展的逻辑有所不同。

空调未来新增市场空间广阔,农村保有量较城镇差异大。2019 年农村空调每百户拥有量仅为 71.32,距离城镇每百户拥有量还有一倍以上的空间。对标成熟市场日本,据日本统计局,2014 年每 1000 户的空调保有量是 2723 台,平均每户 2.7 台。而我国 2019 年的城镇每户保有量仅为 1.5 台,较日本还有 1.2 台的新增空间。据国家卫计委,2015 年中国家庭平均 3.35 人,按照中国城镇人口8.48 亿估算,我国约有 2.53 亿城镇家庭,对应潜在新增需求 3.03 亿台。

冰洗新增空间小,农村保有量与城镇接近。2013 年以来农村每百户拥有量快速上升,与城镇的差距不断缩小。2016 年以后的农村保有量增速放缓。2019 年电冰箱城镇与农村每百户拥有量分别为 102.51 和 98.64,而洗衣机为 99.20 和91.57。我国冰洗保有量已达到较高水平,未来新增需求有限,市场需求主要集中在换新。

2020 年前后为“家电下乡”拉动的需求的集中换新期。2008 年 12 月,政府颁布了“家电下乡”这一扩大内需的重要举措,顺应消费升级趋势对农民购买家电给予补贴。从保有量可以看出,政策在 2009-2012 年间效果显著,尤其是电冰箱,从 2009 年的 37.11 上升到了 2012 年的 67.32。2020 年初中国家用电器协会组织行业制定“家用电器安全使用年限”系列标准,首次明确冰箱、空调的安全使用年限为 10 年,洗衣机及干衣机、吸油烟机、燃气灶、电热水器的安全使用年限为 8 年。在消费升级的大趋势下,这一年限可能会进一步缩短。如果按照 10 年来估算,近期有望迎来“家电下乡”所拉动需求的集中释放。

白电行业的集中度不断提高。白电行业 CR4 占比从 2015 年的 81.12%上升至2019 年的 87.79%,市场集中度不断提升。白电龙头借助企业渠道和供应链优势,逐渐形成了寡头垄断的竞争格局,龙头议价能力不断上升。

2019 年空调线下渠道占比格力居首

2019 年空调线上渠道占比公司居首

2019 年冰箱线下渠道海尔稳居第一

2019 年冰箱线上渠道占比海尔稳居第一

2019 年洗衣机线下渠道占比海尔居首

2019 年洗衣机线上渠道占比美的系超海尔

据奥维云网相关数据,2019 年公司主要家电品类在中国市场的占比份额均实现不同程度的提升,其中家用空调产品在全渠道份额提升明显,线上市场份额达到 30%,线下市场份额接近 29%。

2019 年《财富》世界 500 强榜单,美的集团排名第 312 位,自 2016 年上榜以来提升 169 位,《财富》中国 500 强榜单,美的集团排名第 36 位,连续 5 年蝉联同行业第一;2019 中国企业信用发展论坛暨第十届诚信公益盛典发布的 2018 年度中国企业信用 500 强、中国制造业企业信用 100 强、中国民营企业信用100 强以及中国上市公司信用 500 强中,美的均名列前茅;据“BrandZ™2019 最具价值中国品牌 100 强”排行榜,美的在众多品牌中排行第 33 位,品牌价值上涨 20%;据英国品牌评估机构 Brand Finance 发布的2019 年“全球 100 个最有价值的科技品牌榜”,美的位列第 27 名,较去年跃升 16 位,领先国内同行业其他品牌。美的获取标普、惠誉、穆迪三大国际信用评级,评级结果在全球同行以及国内民营企业中均处于领先地位。

一、家电龙头

美的集团前身是成立于1968年的北滘街办塑料生产组,以生产塑料瓶盖等小型塑料制品起家;1980年进入电风扇业务,开启家电行业的发展历程;1985年通过收购广州航海仪器厂的一条空调生产线切入空调行业;1992年美的电器上市;1997年建立事业部制度;2004年收购荣事达75%股权,在冰洗领域扩张,同年收购华菱集团42.4%的股份,进入冰箱领域;2008年收购小天鹅28.94%股权,通过一些列的并购,从原来的空调 小家电产品成为白色家电综合品牌,同时进行产业线的延伸;2011年收购开利拉美空调业务51%权益,拓展拉美市场;2015年于日本安川成立合资公司,进军机器人制造;2016年收购意大利中央空调企业Clivet 80%股权,布局其中央空调业务的欧洲市场,同年收购东芝白色家电;2017年收购库卡集团,同年与以色列Servotronix公司达成战略合作;2020年美的集团旗下的暖通与楼宇事业部已跟中国民族企业菱王电梯达成战略合作,正式进军电梯业务;2021年拟受让万东医疗29.09%股权,成为成为万东医疗的控股股东。

二、业务分析

2014-2019年,营业收入由1416.68亿元增长至2782.16亿元,复合增长率14.45%,19年同比增长7.14%,2020Q3实现营收同比下降1.88%至2167.61亿元;归母净利润由105.02亿元增长至242.11亿元,复合增长率18.18%,19年同比增长19.68%,2020Q3实现归母净利润同比增长3.29%至220.18亿元;扣非归母净利润由94.77亿元增长至227.24亿元,复合增长率19.11%,19年同比增长13.29%,2020Q3实现扣非归母净利润同比增长0.09%至206.16亿元;经营活动现金流由247.89亿元增长至385.90亿元,复合增长率9.26%,19年同比增长38.51%,2020Q3实现经营活动现金流同比下降16.03%至250.15亿元。

分产品来看,2019年暖通空调实现营收同比增长9.34%至1196.07亿元,占比42.99%,毛利率增加1.12pp至31.75%;消费电器实现营收同比增长6.31%至1094.87亿元,占比39.35%,毛利率增加2.33pp至31.49%;机器人及自动化系统实现营收同比下降1.89%至251.92亿元,占比9.05%,毛利率减少2.06pp至20.79%。

2019年前五大客户实现营收357.62亿元,占比12.86%,其中第一大客户实现营收199.72亿元,占比7.18%。

三、核心指标

2014-2019年,毛利率由25.41%提高至28.86%;期间费用率由15.87%上涨至17年高点17.59%,18年下降至14.96%,19年回升至15.06%,其中销售费用率由10.35%上涨至12.39%,管理费用率由5.27%上涨至17年高点6.11%,随后逐年下降至3.41%,财务费用率维持在低位略有波动;利润率由8.22%提高至16年高点9.97%,17年下至阶段低点7.73%,随后逐年提高至9.09%,加权ROE由29.49%下降至18年低点25.66%,19年回升至26.43%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,14-16年净资产收益率的下降主要是由于资产周转率和权益乘数的下降,17净资产收益率的下降是由于利润率的下降,18年净资产收益率的下降是由于资产周转率的下降,19年净资产收益率的回升是由于利润率的提高。

五、估值指标

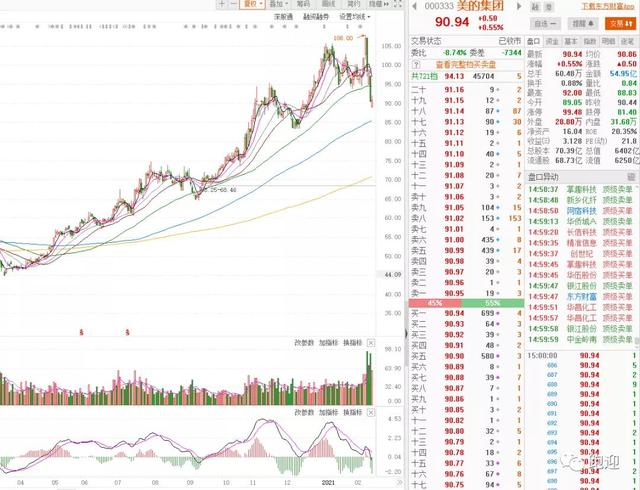

PE-TTM 25.70,位于近10年70分位值高位。

看点:

国内能效新国标提高了技术壁垒和成本,公司具备产品技术和生产优势,有望进一步提高市占率;国外市场自主品牌出海发展趋势向好。此外,安得智联的数字化布局和库卡机器人业务的整合为公司带来新的发展空间。

,