(报告出品方/作者:山西证券/石晋)

1. 行业回顾:行业景气度下降,进入估值调整1.1 行业市场表现偏弱,上游零部件造好

年初至今,申万一级行业中家用电器涨 5.6%,涨跌幅排名第 20 位,跑赢沪深 300 0.2pct。2021 年家电行业市场规模下降,未出现全品类整体上涨的景象,传统品类恢 复缓慢,产品高端化加速,场景化、套系化特征显现。

造成行业景气度下降主要有以下几方面原因:一是原材料价格长达一年多的持续 上涨以及芯片短缺,企业为对冲成本提高终端售价,导致消费需求延迟,出现明显的 量额剪刀差;二是疫情的局部反复导致线下实体店复苏不达预期;三是供应链效率低 下,海运价格暴涨、物流成本上升,导致出口业务压力增加;此外制造大省的限电限 产政策也对中小型家电企业经营形成一定压力,冰空等产品市场集中度明显上升。

从各子板块 PE 来看,彩电 PE20.6、白电 PE16、厨小家电 PE22.8,基本进入行业 合理估值区间。小家电作为去年“宅经济”最大受益者,今年消费热情明显下降。面 对原材料成本上涨,小家电企业的体量整体较小,产品议价空间相对有限,同质化现 象严重、企业短期难以大幅调价对冲成本上涨,企业利润空间收窄。

1.2 线上市场规模持续增长,线下高端消费亮眼

前三季,家电行业国内市场实现销售额 5410 亿元,同比增加 7.7%。出口方面,家电行业呈现出 几大特征:1)企业通过推新卖贵、产品迭代推动产品结构升级,高端、智能产品的规 模增速明显好于行业平均;2)细分行业表现分化延续,新兴赛道进入者众多推动产品 认知度和市场渗透率明显提升;3)线上渠道继续保持正增长,线下实体店依然是高端 产品销售的主要渠道。

从行业 21 年三季报看,按申万分类的 28 个一级行业中,钢铁、交运、有色居前 三位,家电营收增长率为 19%,排名第 15 位,同比上升 5 位。其中三季度单季家电营 收增速 4%,位列第 23 位,较上年同期下降 13 位。前三季家电归母净利润增速同比 17.6%,排第 16 位,较上年同期上升 4 位,其中三季度单季归母净利润增速-8.7%, 排第 17 位。

21 年三季度毛利率为 22.5%,较去年同期变动-0.9pct。总体看行业毛利率受原材 料持续上涨影响略有回落。费用方面,三季度行业的销售费用率 8.9%,同比下降 0.9pct; 管理费率 3.1%,同比上升 0.3pct,行业降本增效效果明显。前三季家电行业销售净利 润率为 6.8%,略低于去年同期的 7.05%。总体来看,上市公司业绩优于市场整体,行 业龙头在市场竞争中的优势愈加凸显。

2.1 海运情况有望向好,助力出口表现

自 2020 年下半年以来,欧美消费需求旺盛,但国外开工困难,导致部分海外订单 流入国内。而疫情的不断延长造成:供应链效率低下——船舶和集装箱回流放慢增加 了入境和交货时间,集装箱价格暴涨和运力不足导致出口成本攀升,在一定程度上压 制了出口。从中国出口集装箱运价指数来看,截至 11 月价格综合指数较年初增长 2.88 倍,其中欧洲、地中海增长约 4.2 倍,日美运价指数增速也在 2 倍附近。疫情能否好 转以及海外工厂恢复程度是解决家电出口的重要因素。展望 2022 年,随着疫苗接种率 提高、疫情防控常态化,供应链将逐渐恢复,预计港口拥堵、海外物流周转效率将有 所改善。

2.2 原材料价格有松动迹象

主要原材料价格高位回落,家电企业有望迎来边际改善。自 2020 年 Q2,家电主要 原材料(铜、铝、钢材、塑料)价格进入上升通道,在长达一年左右的持续上涨后, 原材料价格走势出现明显分化。截至 11 月 30 日,钢材/铝自高位分别下跌 26%/22%。 铜价继续维持在高位,下降 8.7%;PP 价格保持平稳,处于合理区间。

今年部分白电企业通过提价、产品结构升级、提效降费等积极应对原材料价格上 涨,效果显著。随着上游原材料价格的回落,考虑到价格粘性,预计将增厚家电企业 业绩。

从中长期发展来看,由于近年原材料价格持续上涨,关键原材料选择的多样性愈 加重要。市场逐渐开发出 PP 改性材料部分取代价格更贵的 ABS、聚苯乙烯等。和铜换 热器相比,全铝微通道换热器具有高效换热、内容积小的明显优势,预计铝替换铜技 术也将继续推进。

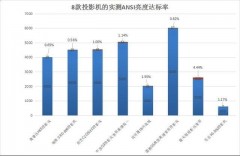

从液晶显示产业链的应用来看,电视是 LCD 第一大应用领域。随着 LCD 的产品形 态和显示效果不断升级,65 寸及以上的电视屏产品的渗透率在快速提升,而大尺寸面 板价格相对稳定。从产线的竞争力和代际差距等方面来看,行业份额向头部 CR3 集中 的趋势不变。进入四季度,面板供需关系明显缓和,行业结构的持续优化也让产品价 格波动更加平滑。

2.3 地产政策释放积极信号,悲观情绪有望缓解

2021 年政策调控和信贷持续收紧,多地升级商品房预售管理政策(包括提高预售 门槛、细化预售资金监管专用账户留存额度等)。部分房企债务逐渐到期,资金流动性 明显收紧,导致新开工和竣工均有所回落。2021 年 1-10 月全国住宅房屋竣工累计面积 为 4.14 亿平米,累计上升 7.4%,两年平均上升 3.8%;10 月全国商品住宅竣工面积为 0.46 亿平米,同比-21.3%,环比 51%,两年平均下降 7.35%。房地产税试点、房企流 动性问题也加重购房者谨慎情绪,导致需求端收缩。2021 年 1-10 月全国商品住宅累计 销售面积为 12.6 亿平米,累计上升 7.1%,两年平均增长 3.9%。10 月全国商品住宅销 售面积为 1.1 亿平米,同比-24.1%,环比-20.5%,两年平均下降 6%。

市场对房地产行业的悲观预期有望缓解。12.6 日,中央政治局会议上强调,“要推 进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业 健康发展和良性循环”。中国人民银行公告称,“为支持实体经济发展,促进综合融资成本稳中有降,于 2021 年 12 月 15 日下调金融机构存款准备金率 0.5 个百分点(不含 已执行 5%存款准备金率的金融机构)”。

本次下调后,金融机构加权平均存款准备金率 为 8.4%。预计 2022 年,在房地产政策小幅宽松的背景下,开发商资金面流动性紧张情 况有所缓解,竣工进度有望加快,居民按揭贷款边际回暖,购房者意愿增强,销售环 比有望改善。12.8-10 日,中央经济工作会议要求,“要坚持房子是用来住的、不是用 来炒的定位,加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市 场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施 策促进房地产业良性循环和健康发展”。考虑到房企流动性风险、市场情绪需要逐步恢 复,明年初仍有压力,预计进入二季度房地产市场会出现较为明显的回暖。

3.家电多元化渠道拓展趋势明显3.1 线上规模稳步增长,线下恢复仍需时日

其中农村/城镇互联网 用户规模为 2.97/7.14 亿。农村/城镇互联网普及率为 78.3%/59.2%,两者互联网普及 率差异缩小 4.8pct。(报告来源:未来智库)

截至 2021 年 9 月,全国实物商品网上零售额累计达到 75042 亿元,较上年同期增 长 15.2%;占商品零售总额的 23.6%。三季度线上市场规 模为 751.4 亿元,同比增长 9.0%,线下市场规模为 843.8 亿元,同比增长率为-13.3%。 线下渠道受到局地疫情反复影响,居民实体消费意愿恢复进程缓慢,但在中高端消费、场景体验等方面具备明显优势。

为应对原材料价格上涨,2021 年多家企业先后宣布调整产品价格。截至 10 月,相 对年初,线上冰箱空调品类均价上涨在 8%附近,彩电、洗衣机均价稳定。线下由于以 中高端产品为主,产品价格上涨空间大,彩电、冰洗空均价分别上涨 31%/20%/15%/7%。 2021 年前 10 月国内线下市场大容量冰箱、新一级智能空调等多个品类的高端市场零售 额占比同比增长超过 5 个百分点,65 吋以上电视、全面屏电视、容量在 10 公斤及以上 的洗衣机和干衣机等产品渗透率同比增长超过 10 个百分点。

3.2 线上传统渠道被分流,新兴渠道崛起

短视频、直播正在全面入侵日常生活。截至 2021 年 6 月末,短视频用户 8.88 亿 人,占网民整体的 87.8%。直播用户规模 6.38 亿人,其中电商直播用户规模达到 3.84亿人,较上年同期增加 7524 万人。电商直播在消费品零售占比逐年提升,2021 年上半 年电商直播额占网上商品和服务零售额占比达到 17.9%。

双十一期间,天猫销售总额 5403 亿元(YOY 8.45%),京东销售总额 3491 亿元 (YOY 28.5%),加上拼多多、抖音、快手等新电商数据,整体线上销售破万亿。天猫、 京东传统电商的成交金额继续扩大,但增幅有不同程度下滑。

相较于广告的单一宣传作用,直播电商具有非计划性、强互动和碎片化特征,高 获客量及高购买转化率使其成为目前变现效率最高的营销方式。以新国货为例,在被 调查者中,短视频/直播成为最主要的信息获取方式,远高于传统电商和传统媒介。电 商直播规模一直保持在高速发展,预计 2022 年直播电商规模将达到 19800 亿元。除了 头部及中腰部主播、商家自播也在保持较高的发展速度,应用场景涵盖新零售、金融 等多个领域。

2018 年抖音试水电商业务,上线抖音小店打通了同淘宝、京东等平台的链接,交 易主要产生于第三方平台。2020 年 6 月,抖音成立“抖音电商”业务部门,逐步构建 电商闭环。2021 年 4 月,抖音提出了“兴趣电商”概念(即,基于用户兴趣标签与视 频内容标签进行匹配)。

抖音电商布局四大经营阵地 FACT:f(商家自播)、A(达人矩阵)、C(营销活动)、 T(头部大 V)。其中自播是商家最基础的经营阵地,也是商家和消费者最直接的触点。 它代表了商家形象和服务体验,对于提升用户粘性具有非常重要的作用。从抖音公布 的优秀商家自播店铺来看,主要集中在服饰、化妆品、食品、个护清洁产品等行业, 但从重点品类来看家电产品比重较高,我们认为随着家电企业对新兴电商的认知度提 升,自播形式额占比会显著提升。

快手作为信任电商,2021 年 Q2 推出磁力金牛平台打通公域流量及私域流量,实现全面闭环电商。2021H1 快手 GMV 突破 2640 亿元,其中 Q2 交易总额为 1454 亿元,是去 年同期的两倍。2020 年平台平均复购率达 65%,相较 2019 年增加 20 个百分点。快手 小店对电商交易总额的贡献率从 2020 年 Q2 的 66.4%增长至 2021 年同期的 90.7%。2021 年 7 月以来,快手品牌入驻快速增长,较年初品牌数量增长 150%,品牌类商品 GMV 增 长 731%,其中数码家电品牌商品 GMV 同比增长超 300 倍,满足多圈层、多场景的消费 用户。(报告来源:未来智库)

3.3 线下渠道前置化、下沉化明显

线下强调高端智能场景呈现。面对线上渠道冲击,线下渠道充分挖掘真实场景展 示提升现场体验,强化中高端产品销售,打造私域流量。家电从功能消费向品质消费 转变也驱动生产企业全面构建智能家居服务能力,提供漫游式购物体验,借助精准推 荐及专属智能导购,实现产品套购。如,美的 2021 年上半年完成近 600 家全屋智能门 店授权和超过 3,000 名场景服务技术专家认证,家电产品套系化、智能家居一体化发 展趋势明显。海尔推出全屋整装、局改焕新、定制家电等服务,为用户提供智慧家庭 全场景解决方案,21 年上半年智慧成套销售额较去年同期增长 39%。

家电消费前置化趋势明显,家居建材渠道占比提升。家电企业通过与家装头部企 业合作升级,渠道不断前置化,扩大长尾客户规模,全面提升转化率与配套率。目前 前装市场渠道占比逐渐升高,安装类电器比重近 2 成。美的在地市级以上市场的建材 家装渠道累计建成逾 560 家智慧家门店,在区县级市场布局超过 2550 家旗舰店,在乡 镇级市场建成超过 8320 家多品类店。海尔已建成 382 家三翼鸟 001 号店,赋能建材家 装市场触点 1600 多家。三翼鸟厨房引入设计、建材行业人才 100 余名,强化在厨房场 景及智慧场景的软硬件企划研发工作,推出适合不同人群、功能需求、装饰风格的厨 房场景。卡萨帝品牌在核心商圈、家居建材商圈新开触点网络 2500 多家。

政策再提“家电下乡”。国常会议审议通过《“十四五”推进农业农村现代化规划》, 国家鼓励有条件的地区开展农村家电更新行动,实施家具家装下乡补贴和新一轮汽车 下乡,促进农村居民耐用消费品更新换代。目前乡镇人口约 5 亿人,根据农村居民每 百户家电拥有量来看,厨房电器、空调、热水器等的需求有望被激发,普及率继续提 升。

4.挖掘细分市场成为行业共识行业进入成熟期,家电品类在逐步向专业的细分领域延伸,从洗衣机到洗烘一体 到干衣机,从蒸汽拖把到洗地机,用户定位愈发精准,更多的新赛道将被开发。

4.1 高端、智能家电市占率显著提升

高端、智能家电受到消费者青睐。近年来,消费者对于高端家电的价格敏感度不 断下降,对于高端家电预期价格有所提高。对智能扫地 机器人、智能空调、智能冰箱等添置意愿较强,保留在长期购买清单中。

产品形态升级和深耕细分市场是高端家电产品的主要发展方向。75 吋以上电视线上/线下渠道零售额同比 分别 184%/ 54%;集成式洗碗机线上零售额 113%。智能冰箱线上零售额 41%;智能洗 衣机线上/线下零售额同比 11%/ 15%。从渗透率来看,彩电、扫地机器人和空净气成 为智能化程度最高的品类,分别为 98%/86%/60%。双十一京东家电中,格力除甲醛高端 空调成交额环比增长 4.1 倍,卡萨帝冰洗整体成交额同比增长超 3 倍,添可洗地机成 交额同比增长 6 倍。

干衣机高端类份额占比持续扩大,国产品牌增长势头强劲。由于烘干具有省时、 便捷、免熨烫、节省空间等优点,奥维数据 2021 年 Q1-3 干衣机零售量累计 57.5 万台, 同比增长 51.2%,零售额累计 35.5 亿元,同比增长 95.8%。线上 6k 以上价格段占比为 57.7%,较 20 年同期提升 11.2pct。线下价格在 6k 以上的占比达到 91.8%,6k 以下的 市场份额被明显压缩,10K 及以上价格段占比提升 14.9pct 到 37%。其中热泵式干衣机在市场上占据绝对优势,线上市场和线下市场的零售量占比分别达到 70%和 95%以上。 从渗透率来看,目前国内干衣机每百户拥有率为 0.2%,美国市场渗透率为 76.2%,对 比发达国家,国内渗透率相距甚远,南方潮湿地区具有很大的发展潜力。

4.2 清洁电器进入快速发展期

中国是全球最大的智能扫地机器人市场,以新增需求为主。扫地机器人市场整体 渗透率低、发展空间大以及产品毛利率高,吸引众多品牌进入扫地机器人领域,但产 品本身存在一定的进入门槛,本土品牌在解读中国家庭生活场景模式方面更具优势。 按零售额统计,中国市场前四大品牌(科沃斯、小米、云鲸和石头)的线上销售额占 有率合计达 80%。从“双 11”的主要电商平台数据来看,产品销售集中在少数品牌, 市场集中度较高。

产品升级和原材料价格上涨拉动整个清洁市场价格攀升,产品呈现推新卖贵,加速迭代的特征。高端产品从去年一季度的 11%提升到今年的 25.5%,整体产品均价也从 1 时代稳步进入到 2 时代。

从 2021 年的新品来看,科沃斯地宝 X1 实现了自动集尘补水和回洗,深度认知空 间,AI 语音助手,升级了产品的便捷体验;石头扫地机器人 G10 配备独创的智控升降 擦地模组、拥有 2cm 的越障能力、自动清洗;由利 V980Pro 除了升级继承上一代的自 动集尘功能外还新增 UV-紫光杀菌灯,以及实时自清洁水洗机器人 UONI A1 Pro,实现 “自清洁+水洗”、6 合 1 全能基站;云鲸推出的“自动上下水”机器人 J2 等。在新品 推出和提价的提振下,扫地机器人 10 月的销售增速再回高增长,单月销售规模同比增 长 34.30%。(报告来源:未来智库)

洗地机作为创新品类迅速跻身吸尘器三大品类之一。2021 全年洗地机的市场规模有望突破 60 亿元。从使用便捷程度上看,洗地机具有清理局部 空间的优势,而具有吸拖一体功能的扫地机器人除了具备吸脏功能外还具有拖地功能, 更适合全屋打扫。已经拥有手持推杆吸尘器的家庭依然有购买扫地机器人的需求。从 市场份额来看,线上市场的洗地机销售额占比由20年H1的1.9%增至21年H1的20.5%,

目前,洗地机市场上的品牌接近 70 个,形成了“一超多强”的行业格局。虽然较 2020 年同期,洗地机的市场集中度略有下降,TOP3 仍保持在 90%以上;同其它清洁家 电横向比较,洗地机的市场集中度也是最高的。

4.3 集成化产品景气度延续

集成灶产品依靠持续的外观优化、智能升级以及认知度不断提高,对传统吸油烟 机产品的替代性明显增强。2021-2025 集成灶销量的年复合增速预计为 15%,市场规模预计将达到 350 亿元。从行业发展来看,智能化、套系化将是集成厨电发展的主要方 向。

集成灶市占率低,发展空间大。 我国一、二线城市以中小户型住宅为主。集成灶 将烟机灶具同消毒柜、烤箱、蒸箱等多种功能集和在一起,为添置其它小家电以及增 加储存空间提供了空间。疫情爆发后,消费者对高端厨电尤其是蒸箱和烤箱的需求量 激增,有力推动了集成灶产品的快速进化,烟灶蒸烤一体机产品发展迅猛。从市场渗 透率来看,集成灶产品在烟灶市场中占比逐年提升,但渗透率仍处于较低水平。

为提高企业竞争力,集成灶企业除了不断推陈出新高端智能集成灶,同时向集成 水槽洗碗机甚至橱柜业务延伸,从单一的厨电生产者向整体厨房解决方案提供者的方向发展。中怡康数据,2021 年 1-10 月集成式洗碗机线上零售额同比增长 113%。目前 集成灶和集成水槽的配套率不足 20:1,“集成灶 集成水槽”模式有助于提升市场对于 集成水槽新兴产品的接受度。集成水槽既可以和橱柜配套也可以和传统厨电结合,甚 至是老旧厨房改造,发展空间存在想象。

美的集团

美的作为领先行业的优质龙头公司,产品全面开花,形成了全方位、多元化的市 场覆盖。公司积极拥抱新业务新赛道,线上线下市场加速融合,主要家电品类在国内市场的份额占比均实现不同程度的上涨。公司高端品牌 COLMO 全屋套系化建设逐步完 善,市占率明显提升。公司运用 OBM 多品牌战略,不断加速海外电商构建,成立不同 层级的跨境电商公司,进一步提升公司的全球影响力和销售规模。

海尔智家

公司在国内竞争优势扩大,通过数字化平台与运营体系建设,终端获客能力与转 化效率得到提升,各产业份额持续上升。高端品牌卡萨帝持续扩大在行业的引领优势, 其在冰箱、洗衣机、空调等品类的零售额份额居前位。海尔的海外智慧家庭业务也加 速对高端产品矩阵和线上渠道进行布局,持续完善全球供应链,海外市场进入营收利 润高增长期。

科沃斯

科沃斯集团旗下有“科沃斯”和“添可”两大消费者业务线,品牌定位及产品规 划清晰。其中“科沃斯”包括扫地机器人、擦窗机器人和空气净化机器人等针对家庭 地面清洁及环境健康的服务机器人产品。高端智能生活电器“添可”在洗地机的市场 份额遥遥领先,为公司在原有服务机器人业务基础上打开全新的成长空间。在产品高 端化及自有品牌业务占比提升的带动下,公司整体毛利率和净利率均有提升,盈利质 量持续改善。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站