岁末年尾,机构调研上市公司的热情高涨,积极为明年布局做准备。数据显示,当月机构调研的公司已达573家,其中304家公司被10家以上机构组团调研。从行业上看,12月最受机构青睐的是机械设备、医药生物、电子三行业。

12机构“摸底”573股

在2021年最后一个月,机构们纷纷加码调研为明年的投资布局做好铺垫。据同花顺iFinD数据统计,截止30日,12月已有573家上市公司接受了机构的调研。其中,304家公司被10家以上(含)机构组团调研。

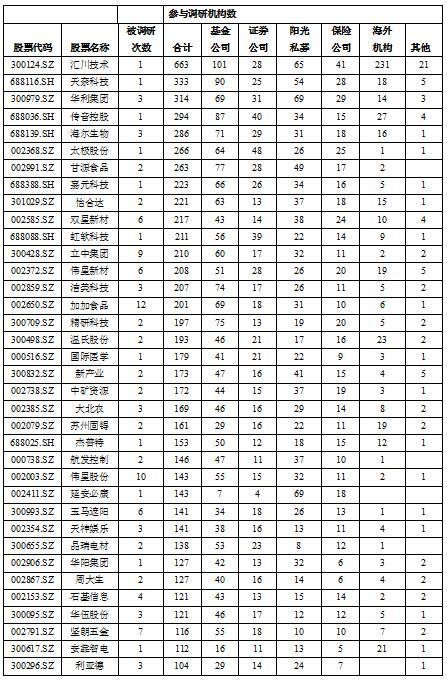

汇川技术(300124)、天奈科技(688116)、华利集团(300979)、传音控股(688036)、海尔生物(688139)、太极股份(002368)、甘源食品(002991)、嘉元科技(688388)、怡合达(301029)、双星新材(002585)、虹软科技(688088)、立中集团(300428)、伟星新材(002372)、洁美科技(002859)、加加食品(002650)等36家公司累计接受了超过100家机构的调研。

最受关注的是汇川技术。据披露,公司在12月3日共计吸引了包括101家公募基金、28家券商、65家阳光私募、41家险资、231家海外机构等在内的663家机构调研。机构重点关注汇川技术的新能源乘用车业务、工业机器人业务、数字化业务等发展与前景。还问及电机能效计划对公司产品的影响、公司PLC(即可编程逻辑控制器)方面的策略等。在新能源乘用车业务上,汇川技术表示,经过近五、六年的坚定战略投入,公司的新能源汽车业务已进入一个较好的爬坡阶段,今年以来在收入和订单方面都取得了快速的增长。

对于工业机器人业务未来的成长性。汇川技术称,公司的工业机器人业务是个成长性较好的业务。有几个因素驱动:①成本不断地降低。公司的工业机器人产品,核心部件大部分是自制,可以实现较好的毛利率水平;②机器人的柔性化在提升。通过不断提升工业机器人效率和柔性,工业机器人的应用范围会更广;③复杂的应用场景一定是机器代人的趋势。从以上几点来看,工业机器人业务未来仍会保持较好增长。

值得一提的是,汇川技术还是2021年第二家最受机构关注的公司。截止12月30日,汇川技术2021年以来累计吸引了包括165家公募基金、91家券商、124家阳光私募、86家险资、486家海外机构等在内的1052家机构调研,年内受关注程度仅次于迈瑞医疗(300760)的1889家。二级市场上,汇川技术虽然冲高回落,但年内涨幅仍超过11%。

在机构调研次数上,加加食品(002650)获调研最为密集,月内累计接受了12次共计201家机构的调研。伟星股份(002003)、冰轮环境(000811)、横店东磁(002056)三公司均以接受10次机构调研次之;立中集团(300428)、华润三九(000999)两公司均以9次机构调研排第三。此外,楚江新材(002171)、金固股份(002488)、德赛西威(002020)等22家公司也接受了超过(含)5次的机构调研。

从调研机构的类型来看,券商的调研最为广泛。上市公司披露的数据显示,12月机构调研的573家公司中,501家出现了券商的身影,也就是说87.43%上市公司的调研活动有券商参与;437家公司调研人员中出现了基金公司的“身影”,位列其后,参与了76.27%的调研活动;阳光私募调研了310家公司,排名第三;而以投资稳健见长的险资和海外机构分别对246家和148家上市公司进行了走访。

业内人士对《投资快报》记者表示,年末为机构布局来年的关键时点,投资者应多关注机构调研股,其逻辑有两点,一是机构投资者的调研行为不会无的放矢,通常只有当某家上市公司具备业绩成长、资产重组、业务扩展、政策扶持等关注点后才会引来机构投资者的深入调研。其次,机构投资者一旦在调研中发现某家上市公司的投资亮点后,通常都会择机布局相关上市公司的股票。

机械设备等三行业最受机构青睐

从被调研公司所属行业来看,12月获超10家机构调研的304家公司主要集中在机械设备(41家)、医药生物(37家)、电子(37家)、电力设备(26家)、汽车(19家)、计算机(19家)、化工(17家)、纺织服饰(12家)、轻工制造(10家)等行业中,其他行业接受调研的公司均不到10家。

业内人士指出,在国民经济体系中,机械设备行业位居产业链中游,产品种类繁多,应用广泛,在制造业各环节中具有不可代替的地位。机械设备行业上游为钢铁、有色等原材料行业,下游为房地产、基建、汽车、3C、新能源、环保、交通运输等行业。机械设备行业中的半导体设备、锂电设备和激光设备等新兴行业都位于成长板块中,这些细分行业未来具有很大的成长性。

对于即将到来的2022年,中金公司表示需依据市场主要矛盾变化把握阶段性和结构性的机遇。如果政策稳增长力度加大,指数可能会迎来阶段性机遇,今年底到明年一季度可能是重要的政策观察窗口期。待增长预期平稳之后,可能需要更加注重结构性机会。建议关注三条主线:一是高景气、有竞争力的制造成长赛道,包括新能源汽车产业链、新能源以及科技硬件半导体等;二是中下游股价调整相对充分、中长期前景依然明朗的偏消费类领域,如农林牧渔、医药、食品饮料、互联网与娱乐、汽车及零部件、家电、轻工家居等;三是当前到未来一到两个季度,可能受稳增长政策预期支持的板块。

银河证券认为,一季度政策面偏乐观、部分行业逻辑短期较难验证且人民币强势有利于核心资产的反弹。二、三季度市场或有一定风险。投资机会较多集中于2022年上半年,而下半年则相对会较为平淡。银河证券建议,2022年配置关注四条主线:一是高景气 政策持续受益的高端制造板块,如军工、新能源、绿电等。二是行业周期向上 反弹机会的消费板块,如白酒、医疗服务、农林牧渔等,适合逢低买入。三是行业周期向上 市场情绪影响较大的科技板块,如计算机、传媒、半导体等有反弹动力。四是低估值 攻守兼备的金融板块。

南方基金在展望报告中指出,2021年经济复苏推动全球股市延续2020年的上涨趋势。展望2022年,中国的制造业投资和基建投资将继续为经济增长提供支撑。社融增速将出现温和复苏对A股形成支撑,但不太可能出现大幅上涨。南方基金预计,2022年成长和小盘风格会占优,创新创造主题或继续维持相对热度。行业方面,南方基金表示,高景气的新能源、创新药、半导体和国防军工板块提供更强的业绩弹性,稳健的金融地产、泛消费、制造业、周期板块则提供更好的防守属性。

在中欧基金2022年权益投资策略会上,该公司基金经理刘伟伟表示,从宏观背景角度讲,明年整体经济下行压力较大。一方面,房地产产业链面临比较大的压力,进出口数据出现一定的回落。另一方面,流动性角度来看,明年进入货币政策新一轮宽松周期。这种大宏观背景下,对于明年股市还是比较乐观的。刘伟伟表示,2022年主要看好有望继续保持高增长的高端制造方向,比如新能源车、光伏、军工、半导体等。具体来看,明年新能源汽车依然有非常大的机会。新能源汽车或者智能电动汽车产品跨过渗透率临界点之后,不断得到消费者认可,渗透率继续呈现加速向上态势,获得资本市场和产业链市场高预期。

12月获超过(含)100家机构调研的公司

数据来源:同花顺iFinD

,