事件:公司拟发 行可转换公司债券,募集资金总额8.24 亿元,初始转股价格为21.51 元/股。原股东优先配售豪美转债总计6.57 亿元,占本次发行总量的79.79%。

点评:

转债发行助力公司业务加速扩张。公司本次可转债募集资金扣除发行费用后主要用于高端工业铝型材扩产(2.7 亿元)、高端节能系统门窗幕墙生产基地建设(2.2 亿元)、营销运营中心与信息化建设(0.9 亿元)及补充流动资金(2.4 亿元)。公司将加速建设高端工业铝型材扩产项目,扩大5G 基站用铝型材、特高压铝型材和铝模板型材等工业铝型材的生产规模。另外通过建设高端节能系统门窗幕墙生产基地,强化公司在系统门窗市场领域的优势地位,不断提高市占率。公司汽车轻量化材料和系统门窗业务进入高速增长阶段,随着行业需求提升以及公司转债项目落地,公司业绩有望维持高速增长。根据公司2021 年业绩预告,预计全年实现归母净利1.33-1.5 亿元,同比增长14.73%-29.39%。

公司汽车轻量化材料受益新能源汽车销量高增。受到新能源汽车产销量大幅增长带动电池托架、防撞梁等产品需求增长,公司2021 年上半年汽车轻量化业务实现销售收入1.38 亿元,同比增长近2 倍。公司汽车轻量化业务的发展情况与定点项目的数量和量产车型的销量息息相关,目前公司为包括奔驰、宝马、本田、丰田、广汽、 蔚来、小鹏等25个欧美、日韩、国内整车品牌多款车型供应铝合金材料及部件,已经取得150 多个定点项目,其中量产项目60 多个,向30 多家汽车零部件一级供应商提供铝合金材料和部件;此外,公司还有多个项目处于样件开发阶段,未来将逐步进入项目定点及量产阶段。随着已量产项目放量以及新项目量产,公司汽车轻量化业务的销售将维持高速增长趋势。

公司系统门窗业务进入业绩爆发期。公司过去几年通过在B 端地产和C端零售门店布局和投入,系统门窗业务自2021 年起开始进入收获期,规模效应逐步显现,营收增速和净利率将加速提升。2021 年上半年公司系统门窗业务实现销售收入约1.3 亿元,同比增长28.17%,其中零售业务同比增长108%,推动系统门窗业务毛利率提升5.35 个百分点至36.97%。目前国内门窗企业4 万家以上,普遍为中小企业,缺乏研发、设计能力。公司在系统门窗领域具备材料加工、研发、设计和检测等全产业一体化优势,通过将贝克洛产品导入下游门窗加工企业,解决其缺乏优质产品的短板,可实现产业链共赢。目前公司在全国各地已布局系统门窗加盟零售店91 家,线上旗舰店2 家,后期将持续增加,C端进入加速扩张阶段。同时B 端在“双碳”目标下,系统门窗将成为节能降耗优选。公司系统门窗业务即将进入业绩爆发期。

盈利预测与投资评级:结合公司主营业务发展规划及行业需求增速,不考虑转债影响,我们预计公司2021-2023 年归母净利分别为1.51、2.50、4.02 亿元,EPS 分别为0.65、1.08、1.73 元/股,当前股价对应的PE分别为29x、17x、11x。公司未来业绩增长主要来自汽车轻量化铝型材(以新能源车电池托盘材料为主)和系统门窗业务,估值可对标和胜股份(电池托盘龙头)和坚朗五金(门窗幕墙五金配件集成供应商)。考虑到公司汽车轻量化和系统门窗业务进入高速增长阶段、且是公司未来主要业绩增长点,我们认为给予公司2022 年30 倍PE 较为合理,维持公司“买入”评级。

风险因素:公司汽车轻量化铝型材产品产销量不及预期;公司系统门窗销售增长不及预期;铝价大幅上涨导致公司产品毛利率下滑。

福鞍股份(603315)公司深度报告:环保工程优势巩固 开辟锂电负极新成长级

类别:公司 机构:信达证券股份有限公司 研究员:罗政/武浩/刘卓 日期:2022-01-26

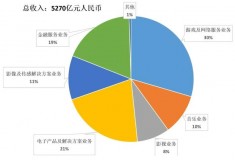

固本拓源,延展产业链激发成长活力。福鞍股份成立于2004 年,传统主业是大型铸钢件,2019 年收购辽宁冶金设计研究院切入环保工程领域,现阶段公司铸造业务和环保工程双主业模式。公司切入环保工程领域后,业绩明显增厚。2020 年公司总营收8.82 亿元,同增7.23%,其中铸造业务3.24 亿元,环保业务营收5.28 亿元。公司仍将拓展延伸新领域,2017年成立辽宁福鞍燃气轮机有限公司,主营燃气轮机销售,2021 年12 月发布公告拟参与投资设立四川瑞鞍新材料科技有限公司,拟参股49%,切入锂电负极材料领域,公司发挥产业链协同优势,外延拓展激发成长活力。

切入锂电负极材料领域,打开成长空间。公司拟与贝特瑞合作成立锂电负极材料子公司,拟投建10 万吨锂电池负极材料前驱体和成品生产线。全球汽车电动化大趋势,新能源车渗透率持续提升,驱动动力电池和负极材料需求保持高速增长。公司和贝特瑞合资负极材料项目约定石墨化产能由集团子公司天全福鞍提供。负极材料业务核心优势体现在两个方面,一是石墨化技术实力较强,管理层产业经验丰富,二是成本优势明显,协同天全福鞍具备石墨一体化生产优势,同时负极材料和石墨化产能均分布在能源成本较低区域,设备工艺领先,生产效率、设备投入和能耗方面进一步夯实成本优势。

燃气轮机业务积极拓展,成长空间较为广阔。2017 年投资设立燃气轮机公司,切入燃机领域。公司引进俄罗斯工业燃气轮机先进制造技术与专家团队,独辟蹊径在国内自主研发生产应用于分布式能源领域的工业燃气轮机,能够为分布式能源市场提供低成本、高收益的核心动力设备和能源站解决方案。具有高效率、低成本、适应热负荷变化等优势,国际竞争力较强。燃机子公司股东均有较深厚的技术背景。我们认为,双碳背景下,分布式能源是轻型燃气轮机的重要应用方向,将是轻型燃气轮机需求快速增长的核心驱动力,公司通过引入海外研发团队,实施股权绑定,不断强化产品竞争力,同时受益铸造业务协同,成本优势进一步增强,我们预计“十四五”期间公司燃气轮机业务有望实现较快增长。

环保工程业务巩固优势,受益工业减排持续推进。2019 年收购设计院,切入环保工程领域。公司环保工程业务是为工业领域提供节能减排解决方案,展望“十四五”,工业节能减排仍将有序推进,超低排放要求带动置换投资,此外火电灵活性改造需求提升也有望打造新增长点。在国家推进能源结构调整、加快产业结构调整、促进资源节约型、环境友好型社会建设的大背景下,减排、节能行业对电力、冶金、石化等基础型行业实现清洁生产、发展循环经济具有重要作用,行业受国家环保政策与产业政策的支持与鼓励。2015 年以来,我国推行钢铁行业供给侧改革,行业盈利状况持续改善。2019 年,生态环境部等多部门联合印发《关于推进实施钢铁行业超低排放的意见》,提振未来五年钢铁产能改造需求,同时企业盈利改善利于落实产能改造投资。公司环保工程业务在技术、项目经验、管理经验、成本和经营资质方面均有较大优势,有望充分受益双碳趋势。

盈利预测与投资评级:我们预计公司2021-2023 年净利润分别为0.71 亿元、1.69 亿元和3.00 亿元,相对应的EPS 分别为0.23 元/股、0.55 元/股和0.98 元/股,对应当前股价PE 分别为104 倍、43 倍和24 倍。首次覆盖,给予公司“买入”评级。

股价催化剂:动力电池装机量增长超预期、新业务领域拓展取得进展。

风险因素:新业务拓展不达预期风险、市场竞争加剧风险、疫情反复风险、原材料涨价风险等。

快克股份(603203):业绩快速增长 大客户战略加快公司发展

类别:公司 机构:华西证券股份有限公司 研究员:俞能飞 日期:2022-01-26

公司发布2021 年业绩预告,全年实现归母净利润2.60-2.88 亿元,同比增长46.74%-62.54%;实现扣非归母净利润2.11-2.39 亿元,同比增长35.79%-53.82%。

分析判断:

2021 年业绩高增长,Q4 单季度业绩预告区间较大。公司Q4 单季度归母净利润为3955-6755 万元,与上年同期的4761 万元相比,单季度业绩增速约为-16.9%~ 41.9%。公司2021 年全年业绩高增长,主要原因为:(1)公司的运动控制、视觉算法、精密模组、激光应用等关键技术持续突破,产品创新与行业应用加快深度融合,促进公司经营业绩快速增长;(2)在智能穿戴领域获得头部客户精密焊接类设备增量应用&机器视觉AOI 专用检测类设备批量落地;(3)在新能源&汽车电子领域选择性波峰焊设备逐步起量。

深耕精密电子装联,大客户战略加快公司发展。1)公司持续深耕一线客户:2021 年上半年针对国际一线品牌智能手表的精密焊点检查开发出AOI 专机,并已取得批量订单;随着与客户合作深入,业务逐步拓展到其他工艺设备和自动化装备,为其TV 组件工厂成功开发并交付P&P(抓取&贴放)精密贴装设备,并在精密机构设计、机器视觉和运动控制软件技术方面取得了更加丰富的经验;2)点胶和打标设备快速发展:i.公司高速精密点胶设备在摄像头模组、VCM、SiP 等行业领域创造不同的应用场景,持续优化打磨包括关键模组点胶阀在内的硬件和软件,2021 年上半年开始小批量接单;ii.激光打标设备继续保持在SMT 领域PCB 和FPC 打标业务高歌猛进,同时在半导体芯片、功率半导体器件、CCM 领域也不断拓展工艺视野,取得突破性订单。

积极布局微组半导体封装检测领域,打开公司成长空间。公司积极布局微组装半导体封装产品线,聚焦高端固晶、高精点胶、视觉检测等进行研究开发、投资布局。2021 年上半年,用于大功率器件IGBT/芯片封装的纳米银烧结技术和真空固晶焊研发项目均已进入工艺验证阶段;半导体领域业务将打开公司长期成长空间。

投资建议

考虑到公司在精密电子装联领域长期深耕所建立的竞争力以及大客户战略的持续发展,我们上调公司21-22 年营收6.44/7.55 亿元的预测至7.80/10.56 亿元,上调21-22 年归母净利润2.42/2.81 亿元的预测至2.77/3.79亿元,下调21 年EPS 1.54 元的预测至1.45 元,上调22 年EPS 1.80 元的预测至1.99 元,同时新增2023 年预测。预计公司2021-2023 年营收7.80/10.56/13.38 亿元,归母净利润为2.77/3.79/4.82 亿元,对应的EPS 为1.45/1.99/2.52 元,对应2022 年1 月24 日34.22 元/股 收盘价,PE 分别为24/17/14 倍,维持“买入”评级。

风险提示

3C 行业景气度不及预期;苹果产品创新力度以及资本开支不及预期;公司订单份额不及预期等。

赣锋锂业(002460):Q4业绩实现超预期增长

类别:公司 机构:信达证券股份有限公司 研究员:娄永刚/黄礼恒 日期:2022-01-26

事件:公司发布2021年度业绩预告,预计全年归母净利48-55亿元,扣非归母净利29-36 亿元,分别同比增长368-437%、621-795%;Q4 归母净利23.27-30.27 亿元,扣非归母净利14.72-21.72 亿元,分别环比增长120%~187%、148-266%。

点评:

锂盐产品量价齐升助力公司业绩超预期增长。公司2021 年Q1-Q4 归母净利为4.76、9.41、10.56、23.27~30.27 亿元,分别环比增长-31%、98%、12%、120%~187%;扣非净利为2.94、5.42、5.93、14.72~21.72亿元,分别环比增长117%、84%、9%、148%~267%。公司业绩超预期增长,一是受益于锂盐产品量价提升,2021 年公司新增5 万吨氢氧化锂产能及0.25 万吨碳酸锂产能,同时锂价大幅上涨,电碳价格由2021年初的5.38 万元/吨上涨至28.24 万元/吨,季度平均价格分别为7.44、8.90、11.60、20.62 万元/吨,Q4 锂价大幅上涨80%使公司Q4 业绩超预期。二是受益于公允价值变动收益,2021 年公司非经常性损益预计为19 亿元,主要来自Pilbara 股票上涨收益(2021 年Pilbara 股价涨幅272%,市值增加69.96 亿澳元,按照公司持股5.88%和当前汇率计算,公司收益约19 亿元人民币)。

“资源扩张 产能扩建”夯实公司锂业龙头地位。公司2021 年积极补足资源短板,2021 年12 月通过对Bacanora 的100%股权的要约收购,公司拥有Sonara 锂黏土项目100%股权;同时,SPV 50%的股权收购进展顺利,预计2022 年初Goulamina 锂辉石矿采矿证转移完毕。此外,公司阿根廷C-O 项目一期2 万吨碳酸锂预计2022 年中投产;墨西哥Sonara 锂黏土的2 万吨氢氧化锂项目以及Mariana 的2 万吨氯化锂项目规划建设中,公司资源保障能力不断增强。另外公司锂盐产能持续扩张,2021 年新增产能5.25 万吨,其中马洪三期5 万吨氢氧化锂项目于2021 年一季度达到满产状态,宁都赣锋产线经过产能改造和提升,由1.75 万吨/年提升至2 万吨/年。

2022 年锂资源供需紧平衡,锂价有望维持高位。随着新能源汽车及储能行业的快速发展,锂需求强劲增长,锂资源的战略地位不断强化。根据我们的锂供需测算,预计2022 年锂资源供应增量约17.7 万吨,若假设全球新能源车产量增速为50%,则全年供需维持紧平衡状态,预计2022 年锂价中枢将会维持在现价以上,锂业公司业绩有望大幅增长,锂资源企业价值有望再重估。

盈利预测与投资评级:我们预计公司2021-2023 年实现归母净利润52.39、96.70 和123.66 亿元,分别同比增长411.3%、84.6%及27.9%,最新市值对应的PE 分别为35x、19x 和15x。考虑下游新能源汽车及储能领域景气度持续以及公司持续扩张能力,维持公司“买入”评级。

风险因素:锂价下跌;公司扩产项目进度不及预期。

格力电器(000651)事件快评:明确分红强化信心 稳分红 高股息带来稳回报

类别:公司 机构:国信证券股份有限公司 研究员:陈伟奇/王兆康 日期:2022-01-26

事项:

格力电器发布《未来 三年股东回报规划(2022 年-2024 年)》,公司将在2022-2024 年每年进行两次利润分配,即年度利润分配及中期利润分配,每年累计现金分红总额不低于当年净利润的50%。此外,公司拟对第一期回购买入股份用于员工持股计划后剩余股份进行注销,共0.16 亿股,占当前总股本的0.26%。(公司第一期已回购部分股份及第三期已回购部分股份拟用于注销,但尚未完成。)国信家电观点:1)明确未来现金分红总额,有助于稳定市场信心。经过近期市场调整,预计公司2021 年股息率或在5%以上,配置性价比显现。2)近期跟踪:2021 年空调内销出货量居首,结构调整下价格涨势延续。3)前期回购仍有4.8%的股份待注销,现金牛有望带来长期回报。4)投资建议:公司制定长期股东回报规划有望为市场注入信心,公司2021 年预计股息率或达5%,稳健的盈利和现金流下,公司的长期配置价值显现。长期来看,公司空调主业不断扩展新的应用领域,在冰洗等其他家电产品上稳步开拓,智能装备、精密模具、新能源、半导体等新兴产业实现突破,未来有望持续贡献增长动力。根据我们此前外发的业绩前瞻及四季度对公司终端销售的跟踪情况,略下调公司的盈利预测,预计21-23 年归母净利润为228/267/297 亿(前值为243/268/297 亿),对应当前股价PE为10.1/8.6/7.7X,维持“买入”评级。5)风险提示:行业竞争加剧;原材料价格大幅波动;渠道改革不及预期;宏观需求不及预期。

评论:

明确分红规划强化信心,股息率或达5%吸引力强建立稳定的股东回报规划,强化市场信心,公司2021 年预计股息率在5%以上。与其他白电龙头美的、海尔相比,格力的现金股利支付率波动性较大,这部分引起了市场对于公司治理的担忧。此次制定《未来三年股东回报规划》

明确了公司未来3 年内的现金分红比例下限,消除了市场的担忧。根据我们对公司的盈利预测(21-23 年归母净利润为228/267/296 亿),以50%的现金分红下限和1 月24 日的收盘价38.85 元/股计算,21-23 年公司股息率分别高达5.0%、5.8%、6.4%;若以格力过去3 年平均60%的现金分红比例计算,21-23 年公司股息率分别高达6.0%、7.0%、7.7%。作为参考的是,沪深300 所有股票中近12 个月股息率均值为1.8%(剔除没有现金分红的25 家公司),远低于格力电器的水平,公司5%以上的股息率已具备较好的投资性价比。

近期跟踪:2021 年空调内销出货量居首,结构调整下价格涨势延续格力空调2021 年内销领跑行业:产业在线数据显示,格力空调2021 年内销量达到3165 万台,同比增长6.82%,高于美的空调全年内销量2818 万台/ 9.95%,持续领跑行业。外销方面,公司2021 年空调外销量1109 万台,同比增长3.84%,位居行业前列。

成本压力下,调结构提价格持续深入:根据奥维云网的数据,12 月格力空调线上销售均价提升3%,线下销售均价提升8%,延续自去年11 月以来价格上涨的趋势。全年来看,格力空调线上销售均价提升17%,线下均价提升7%。

在价格战趋缓、原材料价格出现回调的背景下,公司有望维持较为稳定的盈利能力。

前期回购仍有4.8%的股份待注销,低估值下长期配置价值显现公司2020 年-2021 年共进行了270 亿元的回购,合计回购股票5.24 亿股,其中已注销1.01 亿股,用于股权激励0.46 亿股,拟用于股权激励0.95 亿股,还有2.83 亿股拟注销(已公告但尚未注销完成),拟注销的股份占公司当前总股本的4.79%。若以注销后的总股本计算,假设2021 年现金股利分红比例为50%,股息率将达到5.2%。在现金股利之外,回购并注销股票也将为公司股价提供强有力的支撑。

低估值下格力长期配置价值显现。当前格力的估值已处于历史较低水平,在稳健的盈利增长和分红规模下,高股息和高每股净资产增长率有望助力公司长期价值的稳健增长,支撑股价行稳致远。

投资建议:明确现金分红规划,高股息率凸显长期投资价值公司制定长期股东回报规划有望为市场注入信心,公司2021 年预计股息率或达5%,稳健的盈利和现金流下,公司的长期配置价值显现。长期来看,公司空调主业不断扩展新的应用领域,在冰洗等其他家电产品上稳步开拓,智能装备、精密模具、新能源、半导体等新兴产业实现突破,未来有望持续贡献增长动力。根据我们此前外发的业绩前瞻及考虑到四季度较高的原材料成本压力,略下调公司的盈利预测,预计21-23 年归母净利润为228/267/297 亿(前值为243/268/297 亿),对应当前股价PE 为10.1/8.6/7.7X,维持“买入”评级。

风险提示:

行业竞争加剧;原材料价格大幅波动;渠道改革不及预期;宏观需求不及预期。

欧派家居(603833):发布员工持股计划草案 进一步完善长期激励机制

类别:公司 机构:东吴证券股份有限公司 研究员:张潇/邹文婕 日期:2022-01-26

投资要点

事件:2022/1/24 公司发布第一期卓越员工持股计划草案,计划筹资金额不超过7000 万元,股份来源为通过二级市场购买,本次员工持股计划将在股东大会审议通过后6 个月内完成购买,存续期为36 个月。资金来源为公司员工合法薪酬及公司控股股东姚良松先生提供的借款支持,其中公司员工合法薪酬不超过3500 万元,同时控股股东姚良松先生提供借款不超过3500 万元。以本次员工持股计划的总规模不超过7000 万元及公司2022/1/24 的收盘价141.09 元测算,本次员工持股计划的股票数量上限约为49.61 万股,约占公司现有股本总额的0.08%。本次持股计划参与范围包括公司董事、监事、高级管理人员及其他核心人员,总人数不超过230 人,其中公司董事、监事及高级管理人员不超过7 人。

员工持股计划完善公司人才激励体系,促进公司长期健康发展。公司董事、监事及高级管理人员等7 人占本持股计划12.14%,其他核心员工占持股计划87.16%,公司通过分享经营成果吸引卓越员工,提高员工凝聚力以及公司竞争力。2021 年收入实现靓丽增长,利润端在原材料上涨背景下维持稳定,公司预计2021 年营业收入达到198.99-213.73 亿元,同比增长35%-45%;2021 年实现归母净利润26.40-28.46 亿元,同比增长28%-38%。员工持股进一步稳固公司管理和专业人才队伍,实现公司长期可持续发展。

产品矩阵丰富,整装业务驱动公司增长。公司2021Q1-3 橱柜/衣柜/卫浴/木门/其他产品品类实现收入53.95/57.36/6.93/8.37/15.99 亿元,同比分别 30.63%/ 50.53%/ 38.11%/ 72.49%/ 125.94%,产品品类全面布局助力公司成长。公司整装业务拓展大家居范围,欧派整装大家居与星之家品牌快速发展,公司2021Q1-3 整装渠道收入11.84 亿元,同比 95.09%,公司在整装拉动下实现高速增长。我们看好整装渠道成为公司未来发展主要驱动力,持续放量带动公司业绩长期增长。

盈利预测与投资评级:公司发布员工持股草案,一方面彰显了对公司长期发展的信心,另一方面绑定专业人才队伍,激励团队发展。我们维持此前盈利预测,预计2021-2023 年归母净利润分别为27.2、32.6、38.6亿元,对应PE32、26、22X。公司定制行业龙头地位稳固,传统经销渠道优势明显,大宗渠道保持较快增长,整装渠道布局领先于同行,维持“买入”评级。

风险提示:定制行业竞争加剧,成本上涨较快,渠道拓展不及预期,议价能力下降导致盈利水平回落等。

,