过去半年时间,激光雷达行业正在经历着“冰火两重天”的特殊阶段。一方面,海外激光雷达公司陆续通过SPAC方式借壳上市,寻求更多资金支持;另一方面,小规模前装订单交付开始,技术路线也更加多元化。

然而,持续的烧钱投入,前装量产订单无法短期内兑现规模化,这批海外上市公司的股价在过去一段时间已经纷纷"腰斩"。而非汽车行业的营收贡献还只是杯水车薪。

而在中国市场,激光雷达初创公司在一级市场的融资进入新一轮高峰期,同时部分自主品牌汽车制造商开始在下一代系统选型中增加激光雷达选项,联合开发、战略合作、项目定点开始成为行业常态。

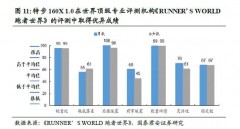

日前,高工智能汽车研究院根据基于自主搭建的前装定点及量产项目数据库作为基础评价指标,企业规模、资本实力、研发能力、经营能力、行业影响力、成长潜力等六个一级指标综合评判,发布年度激光雷达(国产)供应商市场竞争力TOP10榜单。

排名第一的速腾聚创,在今年开始首批前装激光雷达定点订单量产交付,也是国内首家向乘用车企业(Lucid)提供车规级量产产品的供应商。目前,第二代智能固态激光雷达已经获得全球多个量产车型的定点合作订单,国内前装定点客户包括广汽、上汽等。

此外,速腾聚创第二代智能固态激光雷达采用革命性的二维MEMS智能芯片扫描架构,拥有独特的智能“凝视”功能,可以根据驾驶场景调节扫描方式,大幅提升激光雷达系统的感知能力。

今年7月,广汽埃安官宣,ADiGO自动驾驶系统搭载速腾聚创第二代智能固态激光雷达,并即将在AION LX等多款车型上实现量产。此外,在车身集成方面,速腾聚创已经与德国汽车零部件供应商Webasto达成战略合作,合作开发智能车顶传感器模块。

经历国内IPO折戟的禾赛科技,今年正式推出面向ADAS前装量产的长距混合固态激光雷达,官方宣布获得多家顶级汽车厂商总计超过150万台的定点,将在2022年大规模量产交付。其中,在国内市场已经与理想汽车、集度汽车、爱驰汽车等达成前装落地深度合作。

此外,禾赛科技还与地平线达成合作,基于后者面向全场景整车智能中央计算平台的征程5芯片,联合进行车规级激光雷达量产开发与适配。而目前,地平线已经拿到了多家国内主机厂的征程5意向量产合作项目。

今年6月,禾赛科技完成超过3亿美元D轮融资,领投方包括小米集团、美团两家产业战略投资者背书。此外,该公司也正式启动麦克斯韦智能制造中心项目的建设,目前其在L4后装市场营收规模及累计融资金额上排名前列。

排名第三的图达通,在今年已经密集完成三轮融资,累计金额超过1.3亿美元。其中,在拿到均胜电子战略投资后,双方联合为蔚来汽车提供前装量产的超远距高精度激光雷达。除了蔚来资本的早期投资,与小米有关联的顺为资本也参与了最新一轮融资的跟投。

公开数据显示,Innovusion这款瞄准量产的激光雷达基于1550nm光源、水平视角120°、最高分辨率0.06°x0.06°、最远探测距离达到500m,同时,在反射率10%的情况下可实现250米障碍物探测。

此外,Innovusion激光雷达还具有动态聚焦功能,通过局部像素加密,对感兴趣区域关键目标和细小物体进行“凝视”,能获取更加精确的三维信息。按照目前的计划,这款激光雷达将在明年一季度搭载蔚来ET7上市,并且是首发标配两款车型。

一径科技在今年6月宣布完成数亿元B轮融资,本轮融资由英特尔资本和创新工场分别领投B1轮和B2轮。其中,短距补盲雷达ML-30s已在2020年实现商用(包括京东、嬴彻等)量产。和乘用车的合作预计在2023年前装量产上车。

此外,在Mobileye最新亮相的L4级Robotaxi车型上,也搭载了一径科技的激光雷达,这也是英特尔资本参与投资的背景之一。该公司的MEMS创新方案以及创始团队在底层芯片上的研发能力是英特尔资本看中的因素之一。

目前,该公司自研的的LiDAR专有芯片和核心算法已经成型,同时突破了MEMS激光雷达水平感知范围小的难题,并进一步压缩1550nm激光雷达的成本。其中,前向长距激光雷达ML-Xs已经突破电机高速旋转的寿命限制。

大疆览沃可能是国内最快在前装上车的激光雷达公司之一,其与小鹏合作定制版的车规级激光雷达将首发搭载于小鹏P5车型,预计最快在今年10月底开启交付。这款角盲区激光雷达,低反射率物体(@10%)的探测距离达到150米,横向视场角可达120度。

作为大疆创新内部孵化机制成立的独立公司,大疆览沃得益于前者在无人机、工厂制造、元器件采购方面的先天优势,从一开始就选择了“低价”策略开拓市场。除了汽车业务,其还在开拓机器人等其他智能移动设备市场。

除了低成本的激光雷达解决方案,大疆览沃还针对远距离探测(300米以上),推出了一种名为Avia的全新解决方案,可以在不同的扫描模式、范围和不同的场景之间切换。同时,在其标榜的非重复扫描模式之外,增加了常规的重复扫描模式应对中高速场景需求。

不过,考虑到大疆旗下车载业务正在部署全栈智能驾驶方案,后续大疆览沃的市场定位以及与其他Tier1的合作关系,还是一个未知数。

镭神智能是国内较早布局车载激光雷达的公司之一,今年7月完成近3亿人民币的C轮融资,将主要用于车规混合固态激光雷达的研发、产业化、市场拓展,并用于筹建产能达50万台的徐州生产基地及其全自动化产线。

此前,该公司的CH32混合固态激光雷达,已经交付东风悦享Sharing-Van系列无人车。今年上海车展发布的车规混合固态激光雷达CH128X,也已经与金龙、五菱、东风悦享、陕汽等多个客户达成合作订单。

同时,公司针对汽车前装市场开发的1550nm光纤激光器及LS21G混合固态激光雷达,预计可实现250米处可探测到5%反射率的目标,样机将于今年下半年上市。

华为是在去年发布了旗下首款96线中长距激光雷达,目标是计划将激光雷达的成本降低至200美元,甚至是100美元。同时,首条车规级激光雷达试制产线年设计产能为10万套。

在上游产业链端,华为通过旗下的哈勃投资参与了国内激光光学元器件研发制造企业——炬光科技的增资,后者的高峰值功率固态激光雷达面光源已与德国大陆集团签订批量供货合同。

近日,华为与哪吒汽车签署了全面合作协议,作为双方合作的首款车型,明年上市的哪吒S将搭载华为MDC智能驾驶计算平台及激光雷达。此外,华为深度参与的长安汽车子品牌阿维塔科技,也将搭载华为激光雷达在内的全栈方案。

不过,和大疆览沃类似,由于华为的汽车BU业务的市场定位还处于不断优化调整阶段,激光雷达后续的市场拓展以及与其他Tier1的合作关系,还是一个未知数。

探维科技是国内较早拥有固态激光雷达、国产化芯片TOF测量和硬件级图像融合技术的企业,其核心团队来自清华大学精密测试技术及仪器国家重点实验室。

目前,探维科技的Tensor-Pro固态激光雷达已经供货上汽、宇通等车企,以及在矿车、低速无人驾驶AGV等一些特定场景下的特种车辆实现应用,年产量也已经达到了5000台规模。同时,公司正在筹备年产能达到10万台的车规级量产产线。

同时,探维科技还将推出新版优化升级的Tensor-Pro3,主要针对自动驾驶公司和主机厂的应用需求,并在尺寸、精度、探测距离和点云质量等方面进行了优化升级,预计在2021年Q4之前完成全部车规级验证和SOP。

纯固态芯片级激光雷达企业洛微科技(Luminwave)在今年初宣布获5000万元A轮融资,自研OPA技术实现大视角和高分辨率的纯固态芯片级光扫描,这是目前国内为数不多直接进入纯固态激光雷达研发的企业之一。

洛微科技核心团队成员曾在MIT或光电工业界从事超过15年硅光子研究和产业化工作,并自主研发了纯固态成像级LiDAR以及毫米级MicroLiDAR两条产品线。按照计划,2023年将推出并量产采用OPA FMCW技术路线的远距离主激光雷达。

奥锐达则是另一家采用不同技术路线的激光雷达初创公司,基于母公司奥比中光在结构光等技术方面已积累的研发经验和供应链基础,采用VCSEL与SPAD技术架构,在今年6月正式发布单光子面阵固态激光雷达技术方案。

在后续量产能力保证方面,奥锐达同样基于母公司多年3D视觉类产品大规模量产经验,自主研发机器视觉自动化装调方案,减少人工校准等程序,目前,车规级工厂产线正在资质申请推进中。

不过,由于全固态激光雷达研发仍大多处于实验室或初步测试阶段,距离技术成熟、实现大规模量产仍有一定距离。奥比中光在招股说明中(正在冲刺IPO)披露,预计最快在2-3年左右推出满足市场需求的低成本、高可靠性固态激光雷达方案。

,