图片来源@视觉中国

文丨表外表里(ID:excel-ers),作者丨郭丹纯 王睿,编辑丨付晓玲 慕沐

过去几年,厂商们很难说服一个小伙子花上几百块,买上一个“智能音箱”。

原因在于随处可见的“智障音箱”翻车案例。

2018年小米AIoT开发者大会上,雷军原本想用小爱蓝牙音箱展示AI语音技术,然而“小爱”不仅答非所问,还唱起“你是电,你是光,你是唯一的神话”,场面一度尴尬。

当然,这不是小米的技术问题,实际上从苹果的Siri到早期的智能音箱,都闹过不少笑话。

比如,很多人遇到过类似的情况,对Siri说:叫我明天早上六点半起床。它说:好的,以后我将称呼你为“明天早上六点半起床”。

识别能力不够强,功能应用有限以及灾难性遗忘等,让智能设备像一根筋的二愣子一样,不仅没成为贴心小棉袄,反而给使用者添堵无数。

不过,近两年情况似乎有所改变。

随着智能屏的推出以及产品价格的下沉,智能音箱突破“年轻人是智能设备受众”的限制,通过联接银发经济、儿童教育领域等圈层,逐渐在消费市场铺开。

而“百箱大战”的去山寨化结果,也让智能音箱行业的品牌化路线变得更为明朗。

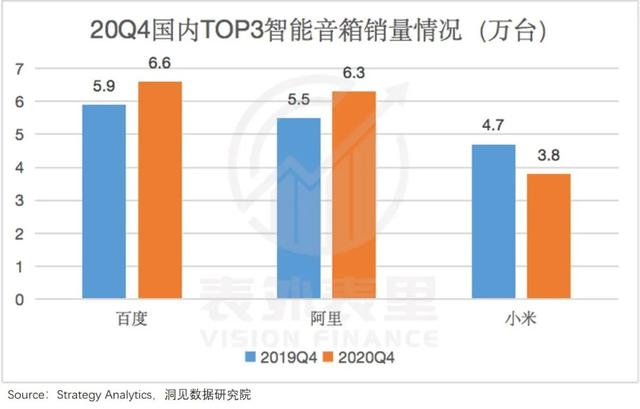

从2020Q4国内TOP3的智能音箱出货和增长情况来看,小度和天猫精灵增长态势良好。

而据IDC最新报告,目前小度、天猫精灵、小米小爱三家在国内的总市场份额已达到95%以上。

市场格局的稳固让竞争不再聚焦于市场份额,站在新的赛段,三家智能音箱胜出者未来的空间想象力在哪,才是智能音箱行业更值得探讨的问题。

低价是“敲门砖”

虽然名字里有音箱,但就像汽车不是速度更快的马,电灯不是功率更大的蜡烛一样,智能音箱和传统音箱也有着本质的不同。

作为语音交互方式的载体之一,互联网行业给予智能音箱的期待,就是成为物联网的入口,帮助各公司真正进入物联网场景。

“物联网入口”前景预期实在太诱人,为了迅速抢占这一赛道,国内外智能音箱不约而同选择了低价策略。

亚马逊首款Echo就定价199美元的低价,其后上市的新型产品,价格也一路走低,甚至最小版智能音箱Echo Dot活动售价最低降至$29。

低价策略促使EchoDot占据美国2017年线上智能音箱份额的第一位。

起步较晚的国内智能音箱厂商继承这种策略,基础产品普遍在百元左右。低价促销推动下,2018年开始,国内智能音箱销量迎来井喷式的增长。

既然是低价营销,一定程度上意味着这是个薄利甚至亏本买卖。

据ABIResearch数据,亚马逊EchoDot产品部件成本(不含配送、运营等)约为31美元,以29美元的价格售卖,无疑“卖得越多,亏得越多”。

而国内的低价策略往往还叠加价格战。

小度智能音箱刚上市时,尝鲜价仅89元(原价249元),小米也曾将小爱mini音箱(售价169元)价格向天猫精灵的价格(售价99元)逼平。而小米这款小爱音箱成本在150元左右,以99元的价格售卖,亏损达到1/3。

这样的打法,虽然促进了智能音箱市场集中度的提高,但产品的业绩表现并不那么性感。

由此,企业试图从提高产品力上下功夫,跳出“价格战”泥淖。

比如,2017年,亚马逊推出第一款带屏音箱;紧接着,小度也于2018年推出了国内首款带屏智能音箱。

当然,智能音箱企业可能并不指着产品本身赚钱。共享、买菜等众多赛道的经验告诉我们,互联网企业进入一个领域往往是“醉翁之意不在酒”。

硬件不赚钱,但能嫁接不同的“风景”

事实上,互联网企业在乎的“山水之间”通常才是智能音箱的变现空间,只不过具体到企业层面,不同业务出身的互联网企业在乎的风景有所不同。

“飞轮效应”,用低价换引流创收

“小度小度,打开小学二年级英语课程”。

购买了小度智能音箱会员的妈妈们,通过语音对话,就能在家带着孩子免费上课。与之类似的购买服务,还有通过小度音箱购买音乐会员、视频会员等。

这种在智能音箱内置各种应用生态,挖掘更多消费可能的创收途径,类似的也有与天猫精灵“对话”来下单商品等。

而这些创收“套路”,在行业“老大哥”亚马逊那里,早已熟稔于心。

亚马逊在营收变现上,历来以“飞轮效应”著称。

所谓的飞轮效应(如下图所示),即通过低价产品,吸引大量用户购买,增强平台的点击量,从而吸引更多支付佣金的第三方卖家入驻亚马逊。

这种效应不仅能够使平台在固定成本(从配送中心及运行网站)不变的情况下,获得更多收益,而且还能进一步为特定产品提供降价空间。

亚马逊Kindle电子书阅读器和智能音箱Echo都属于这类特定产品。

据《亚马逊效应》一书描述:拥有Echo音箱的购买者比亚马逊其他一般购物者的支出高出了66%。

回到国内企业,小米立下的“硬件综合利润率不超过5%”Flag,让其手机和AIoT产品的硬件收益也偏向于低利。但庞大的硬件产品逐渐渗透到用户生活中后,“米粉”的价值也在其“互联网服务”业务的高毛利中有所体现。

备注:智能音箱作为AIoT重要入口,作用不言而喻。

同样地,搜索业态的公司进入智能音箱赛道的初衷也不是硬件本身,而是延展其商业前景。

据百度2017Q1电话会议:DuerOS(百度AI操作系统)扮演着用户体验平台和新入口的双重角色。

而用户使用语音和图像搜索,即是在表述自己的意图,平台了解用户的喜好,可以匹配与之相关的营销项目。

比如,2017年,谷歌初步尝试在GoogleHome音箱上为电影《美女与野兽》进行推广;百度智能音箱也通过冠名AI答题、帮助企业打通线上线下语音交互等营销合作,进行商业创收。

总体来说,这种通过自家硬件产品而创造“飞轮效应”的方法,的确在一定程度上为企业赢得了更多收益。同时,除了业务基因带来的个体企业创收,智能音箱还有着一个行业共同期许的商业前景。

激励开发者入驻,建立生态比卖硬件“香”

让智能音箱不只是“卖硬件”,是赛道玩家们的共同选择。

对于智能音箱玩家来说,各家开发的智能语音系统,是其核心资产。而对于花了大价钱开发系统的企业来说,肯定不愿意让其只成为一个“工具”。

亚马逊在Echo推出初期,就发掘出其智能语音系统Alexa平台扩展的巨大潜力,之后便成立了Alexa基金,鼓励开发者为Alexa增加更多的语音功能。

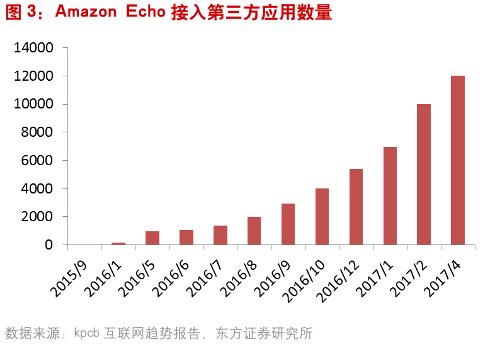

说来你可能不信,但数据显示,亚马逊的语音助手Alexa平台,其开放技能数已经翻了600倍——从2015年底的135项技能,增长至2019年5月Echo Show 5发布时,拥有超8万项技能。

也就是说,Alexa平台目前已有8万个产品APP可供用户选用下载,满足不同人群和场景的需求。

甚至,Alexa已经飞出Echo音箱,被开发者接入更多第三方设备上。

开放策略之下,亚马逊依靠开发者做出了类似于智能音箱的“安卓系统”,而系统内的“应用超市”便是其变现法宝。

比如,Alexa技能商店商业化渠道分为技能内购买和付费技能两种,其类似于在APP内购买付费附加项目和需先购买再安装的APP。与苹果应用商店收费一样,亚马逊从Alexa技能产生的收入中抽取30%的佣金。

国内智能音箱厂商当然也不会错过这一块的蛋糕,百度、阿里、小米等都在竞相推出自己的开发平台。

不过,目前该领域尚处发展初期,关键是要先吸引开发者入驻,做出生态。

搜索各家的平台官网可以发现,京东、阿里、百度等都在其开放平台主业中推出激励计划,以吸引更多的开发者加入到平台生态建设之中。

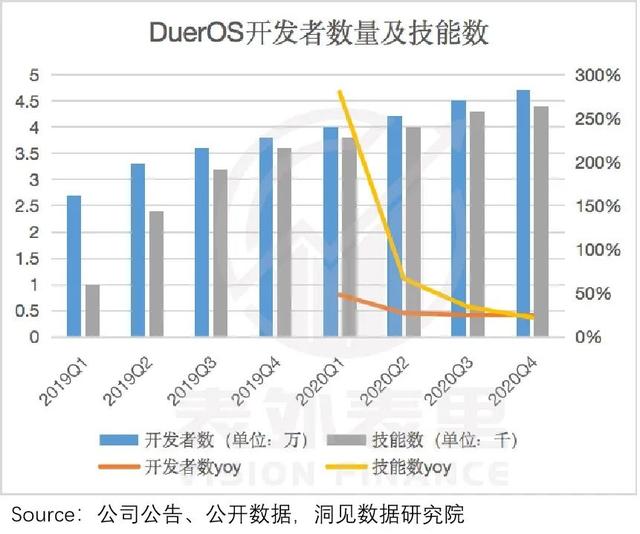

2020Q4财报显示,百度小度助手开放平台已拥有4.7万开发者。而伴随着开发者数量的提升,其平台拥有的技能数不断增加。

备注:其他平台没有相关的数据披露,暂时无法汇总。

而平台的盘子做起来了,人气才能“滚滚而来”,开发者也能有更高的收入天花板。开发者与用户良性增长的前提下,平台可以拿到更多的抽成,才能建立完整的创收生态。

破圈即空间,更多用户是变现根本

虽然智能音箱听起来很“宅男”,但老人和孩子,似乎对智能音箱更感兴趣。

有用户反映,在其五分钟教会老人使用智能音箱后,把每天通过手机观察父母在上面做了什么当乐趣。

这种强互动性的转变,来自智能音箱硬件产品本身的迭代——从“便宜走量”的无屏产品走向“价高质优”有屏时代。

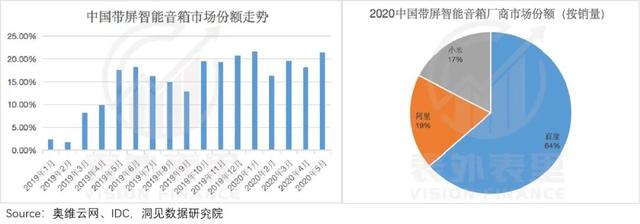

如下图,2019年1月-2020年5月,带屏音箱的市场份额从2.4%提升到了21.4%,逐渐成为消费主流。其中,百度带屏智能音箱的市占率超过一半,接近阿里和小米市占率总和的两倍。

有屏智能音箱一方面提高了智能音箱的收入质量,另一方面也丰富了收入途径。

以小爱、天猫精灵、小度的智能屏产品为例,不仅产品本身定价更高(普遍在600元上下),而且大屏显示可以承载更多的内容与服务——绘本、视频以及互联网服务——这些服务很多是需要开通会员或者付费的。

由此,智能音箱摇身一变智能屏,变现模式上继广告、第三方技能分成又多了会员制收入。

不过,硬件上的想象空间毕竟有限。使用场景的局限,也限制了智能屏的潜力发挥。

目前,智能音箱使用场景占比排在前三位的分别是客厅、卧室、书房,办公室和车内的使用占比都相对较低,其他特殊场景更不用说。

基于此,寻找新突破空间成为智能音箱厂商的新重点:

1、已有的产品向特定人群强化,使其具有“尖刀效应”,撕开特定用户的需求。

2、在场景上破圈,从聚焦家庭场景向其他场景延伸。

用户破圈

据观察者网数据,截止至2019年,我国0~14岁阶段以及65岁以上人口约有4.8亿人,超过总人口的三分之一。

庞大的特定年龄群体基数孕育了两种特别的市场:银发经济以及儿童教育需求。

拿银发经济来说,随着老龄化的进一步深化,互联网银发经济的潜力将进一步释放。

但追求年轻化的互联网思维,往往忽略这一群体的需求。

比如如今流行的线上医疗问诊,实际上将部分操作手机和电脑困难的老龄群体排除在外。

而借助智能屏,老人仅需通过语音、视频就能扫清沟通障碍,效果显著。

抓住特定需求定位,各智能音箱厂商动作一致地相继布局。

去年疫情期间,小度针对老龄人操作困难的简化界面操作、提供专属客服等“长辈模式”功能,并在今年3月再度推出主打儿童教育的智能学习平板,覆盖中小学全科教材;天猫精灵则强调面向儿童教育的扩充,与人教出版社、好未来在线教材等进行内容合作。

场景破圈

在用户群体破圈之外,各厂商也步调一致地进行着场景“破圈”的初步尝试,挖掘“智慧 ”的新型商业模式。与各大酒店的合作就是其迈出的第一步。

目前,万豪、喜来登、全季、温德姆等大型品牌酒店都有智能音箱的身影。

也有厂商涉足智能社区等其他场景。碧桂园就曾与小度达成合作,制定社区版智能屏,提供业主专属物业服务与管理。倘若能成功破圈到“每户一台”,能分享的将是万亿级房地产市场的“一杯羹”。

当然,在场景不断破圈的过程之中,也必须伴随着符合场景的硬件转变。

为了让用户可以在家庭场景以外的地方也能使用Alexa,亚马逊曾发布了内置Alexa的智能真无线耳机EchoBuds;国内厂商除了发布可穿戴智能设备如耳机、手表等,还有智能车载支架,延伸至车载场景。

而场景破圈更为重要的意义在于,获得用户不同场景之下的行为数据——海量数据喂养的语音助手才更“懂”用户。

同时,这些产品渗透到用户生活场景后,也能构成厂商生态的一环。

比如,用户能够唤醒Echo Buds里的Alexa语音购物;小度智能中控面板,能与全屋设备实现智能互联;小米手环也能充当AIoT的入口,通过唤醒小爱同学遥控智能家居。

可以说,尽管载体形态变化各异,但在人群、场景、形态三层破圈的逻辑之下,未来智能语音助手能在任何场景,以任何形式充当任何人的入口。

小结

“下一个时代的万物入口”这样的终极愿景,犹如百度之于搜索引擎,微信之于移动社交。

没有一个互联网大厂能不心动,但打法或有不同。

目前来看,头部玩家路径略有不同:阿里“内收”,百度“外扬”——阿里在2020年4月宣布将天猫精灵与阿里云IoT资源整合,而百度选择将智能音箱所在的“小度科技”品牌独立融资,或将分拆上市。

目前,国内智能音箱市场“三足鼎立”的市场格局基本定型,但因为业内人工智能等技术水平尚处于早期成长阶段,行业也面临着自己和自己赛跑的情况。

不过,随着AI、5G、物联网、云计算等技术的稳健发展,行业“破局”的节奏可能加速。而相对来说,在技术优势上拥有更大话语权的企业,更有可能在未来竞速中,以技术迭代和先发优势不断拉大身位,发掘新的商业空间。

,