广东德尔玛科技股份有限公司(以下称“德尔玛”或“公司”)近日披露了更新后的招股说明书。公司拟在创业板公开发行不超过9231.25万股,占发行后总股本的比例不低于10%,拟募集资金约14.64亿元,用于智能家电制造基地项目、研发品控中心建设项目、信息化建设项目。

研究发现,公司米家ODM业务随着规模扩张,逐步拉低公司综合毛利率。此外,公司因线上销售模式,存货余额的资产占比较高,公司的存货跌价风险值得持续关注。

商标授权业务存在能否持续运营风险 “飞利浦”专利权纠纷诉讼尚待解决

德尔玛是一家创新家电品牌企业,主要产品类型包括家居环境类、水健康类、个护健康类以及生活卫浴类。

公司实际控制人为蔡铁强,其通过飞鱼电器、佛山鱼聚和珠海鱼池间接控制公司44.61%的股份,其一致行动人蔡演强直接持有公司8.65%的股份。本次发行后,实际控制人及其一致行动人仍将合计控制公司42.61%的股份,控股股东飞鱼电器的持股比例将从36.97%下降至29.57%。

公司旗下品牌包括“德尔玛”、“飞利浦”、“华帝”、“薇新”等,其中,“飞利浦”和“华帝”是授权品牌,2018-2020年,两大授权品牌合计主营业务收入占比从15%上升至30%以上,呈上升趋势。

图1:2018-2020年德尔玛主营业务收入结构(按品牌分类)

2018年,公司通过股权转让方式,从皇家飞利浦下属子公司取得了上海水护盾100%股权和香港水护盾100%股份,完成收购“飞利浦”水健康业务。上海水护盾、香港水护盾均成立于2018年,是皇家飞利浦为出售净水业务发起设立并承接其净水业务的主体。收购完成后,皇家飞利浦作为许可方,上海水护盾及其关联方(包括广东水护盾、飞鱼净水等12个主体)作为被许可方,向其授予独占性的、不可分割的、不可转让的、无分许可权的在许可期限内,在特定地域内使用商标的许可。

图2:德尔玛子公司结构图

同年,公司控股子公司华聚卫浴与华帝股份达成品牌授权合作,签署商标授权许可合同,华聚卫浴被授权以普通非独占的方式在中国境内(不包括中国香港、中国澳门、中国台湾)特定商品上使用华帝股份的特定商标。

鉴于上述被许可使用商标为公司的重要资源要素,且该资源要素因使用方式为特定期限内的许可使用,如公司在授权期限内出现商标许可被收回或出现其他影响公司合法使用商标的情形,将会对公司相关业务的业绩造成不利影响。

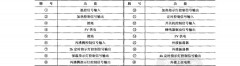

值得一提的是,公司收购“飞利浦”业务后,诉讼风险也随之上升。招股书显示,公司及其控股子公司存在尚未了结的诉讼或仲裁案件(单笔涉诉金额在100万元以上)的案件合计 6 个,其中有5个诉讼是“飞利浦”净水机的专利权纠纷,涉案金额合计2820万元。

图3:截至2021年10月20日德尔玛尚未了结的诉讼或仲裁事项

就子公司与佛山市顺德区美的饮水机制造有限公司之间的知识产权纠纷,公司委托北京远大卓悦知识产权代理有限公司出具《专利无效分析评估意见书》,认为该专利应当予以无效。截至招股说明书签署日,国家知识产权局已受理子公司关于上述涉诉专利的无效宣告请求,公司暂未对该等诉讼计提预计负债。

米家ODM业务快速扩大 拉低公司综合毛利率

除授权品牌业务以外,公司于2019年开始与小米进行合作开展米家ODM业务,由公司负责产品开发、物料采购及成品生产,并以协议价格销售给小米,由小米负责渠道销售。

米家ODM业务近几年快速扩张。财务数据显示,2019年至2021年上半年,公司米家ODM业务收入占比从4.74%上升至23.44%,小米已成为公司2021年上半年第一大客户。

然而,因米家品牌产品定位于性价比,且主要采用利润分成模式,米家ODM业务毛利率低于公司自有/授权品牌产品毛利率,且有逐年下滑的趋势。2019年至2021年上半年,米家ODM业务毛利率从27.53%下降至12.34%,同期公司综合毛利率从36.33%下降至 27.8%。

图4:德尔玛米家ODM业务主营收入占比、毛利率

若未来公司米家ODM业务收入规模和占主营业务收入比例进一步提高,或者米家ODM业务毛利率进一步下降,将可能拉低公司整体毛利率。

业绩受季节性影响 存货周转率低于可比公司平均值

公司产品主要通过电商平台、线上直销和线上经销方式在天猫商城、淘宝、京东商城等主流电商平台进行销售,公司2018年-2020年线上销售收入占主营收入的60%以上。

受到线上销售模式的影响,“双十一”、“双十二”等线上促销活动时期公司产品的销售规模会大幅增加,同时公司部分加湿环境类产品在冬天天气干燥时市场需求较大,综合导致公司的主营业务收入和利润在年内存在季节性波动。

图5:2018年至2021年二季度德尔玛单季度销售额

针对年底促销活动带来的销售高峰期,公司一般会提前备货,以应对短期的大批量供货需求。今年上半年,公司存货余额显著增加,截至2021 年 6 月末,公司存货余额为4.67亿元,占总资产的21.37%,较2020年末增加1.12亿元,这也是公司今年上半年经营活动现金流量净额由正转负的重要因素。

图6:2018年以来德尔玛与可比公司存货周转率比较

值得一提的是,虽然公司的存货周转率在持续提高,但仍低于9家可比公司的平均水平。2021年上半年,公司存货周转率为4.38次/年,可比公司的平均值、中位数分别为5.39次/年、5.06次/年。

本文源自面包财经

,