2021年,全球零碳竞赛开启,主要国家相继提出碳中和具体目标。在高能源消费下,能源结构转型是有效降低CO2排放量,实现碳中和的关键路径。

但能源转型是一条较为曲折且艰难的路线,对传统的电网提出诸多挑战。

德邦证券指出,现有的电网消纳能力有限,高比例间歇性可再生能源并网,不仅会对现有电网稳定性造成冲击,而且还有可能导致弃风、弃光率回升。伴随着传统能源汽车到新能源汽车的转型,现有电网的负荷加大、控制难度及失稳风险增加。

而储能在能源革命中扮演者重要的角色,锂电储能正成为行业主流技术路线。

如若对电网配置储能,不仅可以降低弃风、弃光率,更能平抑新能源波动,跟踪计划出力,并参与系统调峰调频,增强电网的稳定性。

在所有的储能形式中,以磷酸铁锂为代表的锂电储能技术,相较于其他储能技术优势显著,目前正成为新增储能的主要装机力量。我国锂电储能也正在快速发展,整体来看,“十三五”期间,锂电新增投运规模基本呈现指数增长,与“十二五”相比,新增投运规模增长近65倍。

政策与市场共振,锂电储能如日方升

1. 储能分类、应用、优势以及锂电储能发展趋势

首先来理一下储能的基本概念,储能或储能技术指的是将较难储存的能源形式转换成技术上较容易且成本上较低廉的形式储存起来,例如:太阳能热水器将光能存在热水里。

根据能量存储形式的不同,储能分为电储能、热储能和氢储能。电储能是最主要的储能方式,又分为电化学储能(锂离子、铅蓄和钠硫电池储能)和机械储能(抽水蓄能、压缩空气和飞轮储能)两种类型。

按照投资规模的大小,又可分为集中式储能系统和分布式储能系统。

德邦证券分析师在报告中表示,储能具有调峰的天然优势,特别是电化学储能集快速响应、能量时移、布置灵活等特点于一体。

不仅可以降低弃风弃光率,更加重要的是可以平抑新能源波动,跟踪计划出力,增强电网的稳定性。

储能的应用场景可分为发电侧、输配电侧和用电侧三大场景。

全球存量储能项目中,抽水蓄能占比较高,但锂电储能正成为新增装机主要力量,我国锂电储能也正在快速发展。

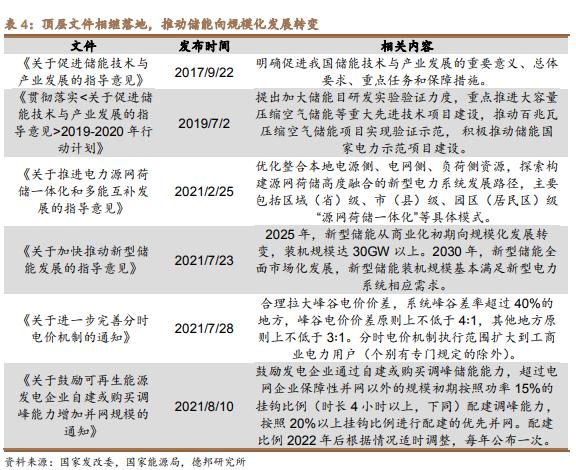

2. 政策端:相关文件相继落地,推动储能向规模化迈步

从顶层文件看,“十三五”期间储能完成了由研发示范向商业化初期过渡,“十四五”期间,储能将由商业化初期向规模化发展转变。

自顶层指导意见(发改能源规〔2021〕1051号)发布以后,各个地方相继出台了一系列细化储能相关文件。

3. 用电侧、电网侧、发电侧显现出良好经济效益

德邦证券指出,在用电侧,峰谷价差套利的商业模式已在全国部分省市具备经济性,主要体现在自发自用,余电上网。分时电价管理,容量电价管理,提高电能质量等四方面。

在电网侧,调峰经济性一般,调频经济性较强。电化学储能主要承担电网辅助服务,主要包括调峰和调频。调峰目前在我国的经济性一般,仅在部分地区具备盈利空间。

在发电侧,与电网辅助服务搭配,目前正开始具备经济性。在电网侧中,储能除了解决弃风、弃光等问题,还可以将多余的储能空间用于电网的调频、调峰,从而具备更好的经济性。我国政策要求风光强配储能,一般配置比例10%-20%,容量时长2小时。

4. 锂电储能市场空间巨大,5年CAGR大于80%

全球储能市场空间巨大,考虑到未来储能成本的下降,储能有望加速渗透。

从我国市场来看,到2025年锂电储能合计新增装机有望达到64.1GWh,5年CAGR达87%,市场空间可达2326亿元。其中用户侧为8.0GWh,CAGR达68%;电网侧为7.6GWh,CAGR达80%;发电侧为48.5GWh,CAGR达93%。

从全球市场来看,到2025年锂电储能合计新增装机有望达到178.4GWh,5年CAGR达83%,市场空间可达6000亿元。其中用户侧为48.6GWh,CAGR达81%;电网侧为13.4GWh,CAGR达80%;发电侧为116.3GWh,CAGR达83%。

产业链:储能电池和变流器等中游环节价值量高

1. 上游原材料,中游核心部件制造,下游应用

电化学储能产业链上游为原材料,中游为核心部件制造及系统集成商,下游是系统运营与应用。其中,中游储能系统的核心部件制造主要分为电池和系统两部分,细分之下一般包括电池组、电池管理系统(BMS)、储能变流器(PCS)、能量管理系统(EMS)四大部分。

储能系统成本主要由电池和PCS构成,两者占总成本的80%。电池组构成储能系统成本的60%,PCS为20%,EMS是10%,BMS为5%,其他配件构成5%。

德邦证券指出,随着技术进步与产品的不断更新,储能相关成本呈不断下降趋势。其中,电池环节的成本下降将成为带动整个储能系统成本下降的主要贡献力量。

1.1 电池—降本的关键环节,磷酸铁锂电池是当下主要装机力量

电池组是储能系统的能量核心,负责电能的存储。

在所有电化学储能中,磷酸铁锂电池具有稳定性高、循环寿命长等优点。近年来受磷酸铁锂成本下降及综合性能提升的影响,该技术被广泛应用在电力系统发输配用环节。

德邦证券指出,储能系统寿命与储能系统度电成本呈现出显著的负相关,提高电池的使用寿命能有效降低储能系统的成本。

1.2 PCS—拓扑结构和 IGBT是核心,竞争格局与光伏逆变器类似

PCS是系统的决策核心,主要负责控制充放电过程,进行交直流的变换,决定着输出电能的质量和特征,从而很大程度上影响了电池的寿命。

按照PCS的功率等级,储能变流器分为:户用(小功率),工商业(中功率),集中式(大功率),储能电站(超大功率)。

PCS的核心在于拓扑结构和IGBT。拓扑结构设计较为重要,大功率PCS多变流器间并网系统间的各种相互关联耦合构成了一个复杂的高阶电网络,较易引起并网系统的谐振。IGBT方面,与光伏逆变器相比,对续流二极管的载流能力要求更高。

值得一提的是,PCS与光伏逆变器技术同源,行业内的供应商大多为光伏逆变器厂商,其竞争格局与光伏逆变器类似。

1.3 EMS—储能系统决策“大脑”, 主要参与者以电网系为主

EMS是系统的控制核心,主要负责数据采集、网络监控、能量调度等。

一套完整的EMS包括控制系统、通信系统、数据库系统和人机交互系统四个模块。

由于EMS与电网配合密切,EMS产商需要非常了解电网的运行特点,才能针对性地解决电网运作的需求,故国内EMS的行业从业者主要是国网系公司,主要公司有国电南瑞、中天科技、易事特、华自科技等。

1.4 BMS—储能系统安全稳定运行的保障,技术壁垒在于算法和芯片

BMS是系统的感知核心,主要负责电池监测、评估和保护以及均衡等。

BMS的技术壁垒在于算法和芯片,低端BMS的进入壁垒相对较低,但其生存空间越来越小。随着新能源和电池行业即将“洗牌”,BMS行业会加速优胜劣汰。

其他设备和系统,重点是储能温控领域,储能温控可从保护内部构件、弱化外部冲击两方面减小电站事故风险。

2. 中游系统集成—中枢环节,行业竞争较为激烈

德邦证券指出,储能系统集成向上衔接设备厂商,向下打通电网服务,处于整个产业链的中枢环节。

目前主要有三种模式:一种是全链发展模式,储能系统的主要部件如电芯、PCS等;一种是专业化集成模式,企业从外部采购主要部件,专做系统集成;还有一种是PCS企业、电池厂商等以自身产品为中心,从单纯设备供应商向系统集成服务综合方案供应者方向转型。

目前主要的集成厂商较多,主要分为光伏、电池及电力三大势力,竞争较为激烈。

国内外主要储能公司盘点

国内方面,从产业链上下游来看,储能电池环节包括,宁德时代(龙头优势显著,储能业务成新增长点),比亚迪(储能全环节覆盖,海外市场拓展领先),派能科技(户用储能全球第二,储能业务保持高速增长);

储能变流器环节有,阳光电源(储能变流器和储能系统集成双龙头,业务线多点开花),固德威(户用储能逆变器龙头,海外业务增强盈利),盛弘股份(持续加码新能源布局,PCS带动储能业务增长);

温控环节包括,英维克储能 (专注于精密温控节能设备,技术储备充分)。

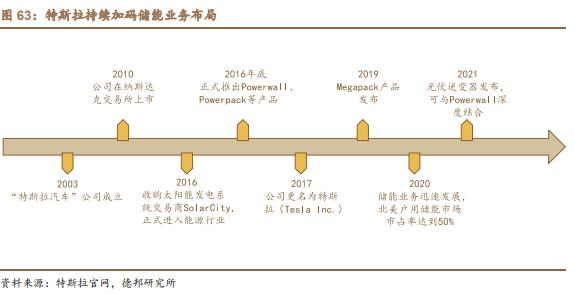

海外方面,特斯拉,重点布局光储业务,寻求向可再生能源服务商转型。

特斯拉自2016年开始布局光储业务,今年司光储业务增长迅速,Powerwall、Megapack和SolarRoof是公司光储板块的主要产品。

Fluence,AES和西门子的合资公司,储能系统与服务是其主要业务。公司目前处于扩张阶段,虽尚未实现盈利但营收增长较快。

此外,公司有专门的套利软件FluenceOS储能系统管理平台和FluenceIQ自动报价系统,,在算法驱动下可帮助客户实现更多收益。

Stem,储能集成商,主营业务已进入高速增长阶段。公司的经营模式是向客户出租储能系统,以前期低廉的租金吸引客户,并在之后以AthenaAI储能管理平台为核心向客户提供后续储能服务与技术支持。

本文主要摘录自储能证券研报《储能:能源革命下的超级赛道》

本文来自华尔街见闻,欢迎下载APP查看更多

,