在高增长的业绩加持下,中裕燃气(03633)这一次的箱顶突破究竟能否成功?

智通财经APP了解到,中裕燃气于8月22日晚间发布中期业绩公告称,公司于2019年上半年实现营业收入约43.22亿港元(单位下同),同比增长16.8%,公司拥有人应占净利润同比增长20.8%至5.07亿元,实现每股基本盈利19.99港仙,拟派付中期股息每股2港仙。

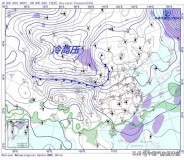

而在二级市场方面,中裕燃气股价自2018年末急速拉升60%至8元附近后,一直在7-8.3元的箱体内运动,即使受到宏观经济因素拖累也未出现太大的回调。近期,公司股价从8月16日开始了连续5个交易日上涨,再次逼近箱体顶部,虽然业绩发布后的首个交易日股价表现不佳,但是股价上行突破箱顶的态势大概率不会被打破,因为这份中期业绩答卷中被掩盖的那部分信息,是能够较大程度改善市场悲观情绪的。

行情来源:wind资讯

短期爆发还是长期稳定,中裕选择了后者

持续性业务在增长,爆发性业务则为长期稳定做出了让步。智通财经APP了解到,2019年上半年受益于天然气销售量同比增长25.4%至9.12亿立方米,以及住宅用户、工业客户、商业客户以及批发客户的气价均出现上涨,使得营收占比最大的燃气销售业务收入同比增长28.1%至28.82亿元,营收占比提升5.9个百分点至66.7%,分部利润贡献更是同比增长30.82%至2.34亿元。

增长最亮眼的增值业务,则是由于公司自2017年开始就重点开拓这块市场,目前公司自有品牌中裕凤凰覆盖了吸油烟机、燃气灶、燃气热水器、燃气壁挂炉等9大类增值服务产品,2019年上半年火炉及其他服务销售收入达到了2.52亿元,较去年同期大幅增加231.9%,营收占比提升3.8个百分点至5.8%,由于产品结构中利润率稍低的火炉是增长最快,因此该业务分部利润贡献增速稍低,但仍同比大幅增长131.43%至7729万元。

与此同时,公司经营压缩/液化天然气汽车加气站业务,营收虽然小幅下降4%至1.69亿元,但是贡献的分部利润大幅提升66.77%至387万元;液化石油气销售业务营收也微增至361万元,分部利润贡献也由去年同期亏损转为小幅盈利。这样看来,公司持续性业务的经营其实都在向好。

而对利润影响最大的燃气接驳业务,其实是中裕为长期稳定做出的取舍。数据显示,公司燃气管道建设业务营收贡献同比下滑14.9%至10.15亿元,分部利润贡献同比下滑19.2%至6.26亿元,是对公司利润利润影响最重的业务板块。其中拖累该业务业绩表现的是住宅用户分类下的“煤改气”项目收入,出现同比大幅下滑32.6%至5.47亿元。

智通财经APP了解到,由于公司去年全年新接驳煤改气用户大幅增加300%至44.5万户,所以整体基数很高;同时,由于煤改气中的农村地区业务不仅高出许多的每户投资带来资金压力,更要考虑户间距带来的后期安全维护成本,以及丘陵地区的地质条件制约,因此公司开始只选择优质的项目去做,主动放弃了长期看来不稳定的部分,所以导致燃气接驳业务这块业务的增长放缓。目前公司煤改气项目下的住宅用户数是同比下滑36.7%至15.6万户,但是平均接驳费同比提升了13.3%至3037元人民币,而且住宅用户的非煤改气项目和非住宅用户,均受益于量价提升实现分别同比增长23.8%、15.7%至4.02亿元和6638万元,表现相当不错的。

综上来看,中裕燃气的业务整体表现并不差,再加上财务费用率和汇兑收益的变动,公司最终实现股东应占净利润同比大幅增长20.8%至5.07亿元,即使扣除汇兑收益后,公司5.17亿元经调整股东应占净利润仍实现了1%的同比增长。

并且向未来展望的话,公司还有业绩、估值双提升的潜力。

稳定业绩基石加超预期潜能,公司未来可期

气量销售增速高于同行的同时,公司营运项目还在持续增加。智通财经APP了解到,跟随公司一并发出业绩的还有燃气企业还有新奥能源(02688)和天伦燃气(01600),但是新奥和天伦分别15.1%、22.5%的天然气销量增长都低于中裕的25.4%,并且公司仍在积极寻找收并购的优质项目。截止2019年6月底,公司已经拥有65个燃气项目的独家经营权,报告期内继续新增5个营运地点,其中河南及河北省内取得了额外的4个天然气项目特许经营权,足以保证公司燃气销售业务的持续高增长。

与此同时,公司燃气接驳业务具备超市场预期的可能。数据显示,公司报告期末的可接驳人口和可接驳住宅用户数,分别录得34.7%、34.8%的同比增加,并且已接驳住宅用户累积数目占可接驳住宅用户总数比从69.2%降至66.8%,这意味着中裕可挖掘的燃气接驳业务空间其实在大幅增加。而且,由于前段时间电价下调和某些北方省份环保压力减小,政府对于推动“煤改气”力度其实有所减弱,但是随着第二轮环保督察的推进,年初部分散煤复燃的情况有望迎来改善,煤改气推行力度有望回升。此背景下,中裕后续燃气接驳业务可能有不错的表现,带来业绩增长的同时,还有望扭转当下市场较低的一致预期。

综上所述,稳健持续性经营业务的不断向好不仅能短时间内改善市场预期,还能保证中裕长期业绩的增长基础,而悲观情绪较浓的燃气接驳业务,还较大可能给中裕带来估值和业绩的戴维斯双击,因此看来公司股价具备突破箱顶的动能,可关注价值较高。

,