昨天,我们说了董明珠对格力的前四次渠道变革。

这四次渠道变革,分别对应着制造企业从小到大,不同发展阶段的转型状态。

格力也通过这四次渠道变革与各级经销商实现了利益绑定,确立了强大的线下渠道优势。

但是,董明珠为什么又要大动干戈,开启格力最重要的第五次渠道变革呢?

我们带着这些问题一个个来回答。

说到为什么要变革?

其实,格力的问题也代表着很多制造业面临的问题。

可以分为两方面来说。

首先是来自于对手的价格竞争。

说到格力这几年的对手,毫无疑问是美的,美的在十多年之前,也是照猫画虎,学着格力确立了自己的经销商压库存的模式。

但是学我者生,似我者死。

当了千年老二的美的,也不甘心啊。

想要超越,就必须在模仿格力的渠道上有所创新。

在2012年之后,美的集团就确立了“产品领先、效率驱动、全球经营”的战略,到2018年完成了渠道的整体布局。

相比于格力,美的的渠道模式差异在哪里呢?

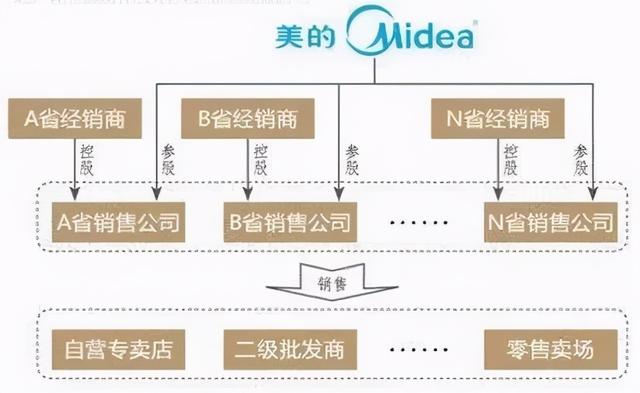

1、把省级经销商砍掉。

2018年,美的采用了“商务中心”替代掉原来的省级经销商,统一调配,管理市场,不再参与分销,减少了省级经销商的10%的加价和返点。

2、自建物流。

安德物流是美的的全资事业部,负责将货物直接配送给市、县级的经销商,在2019年又可以根据订单配送到终端网点。

未来的目标就是直接配送到终端消费者,这样就减少了物流和仓储成本,渠道更加扁平化了。

3、实行T 3柔性生产模式。

过去传统的产销模式,是工厂把省级经销商的订单汇总起来,然后去备产,再从主机厂到省代理,再到零售商层层压货,追求产销的平衡。

现在就是直接汇总零售商的订单,多批次、小批量的柔性化生产。

美的的渠道变革,就是以这三方面为突破口,少去中间环节抽佣,价格差实实在在的变成价格下降的空间,消费者就可以用更少的钱买到产品,但美的公司的净利率并不受影响。

大家可以看一下宋子老师提供的这张中金公司的数据调研。

到了2019年的时候,以格力跟美的主力产品1.5P变频空调为例,在公司的毛利率不变的情况下。

他们两个品牌的价格差已经从384元扩大到了983元,也就是说同样一台1.5P变频空调,格力比美的高983元。

对于大多数消费者来说,1000元的差价,这已经不是格力品牌价值可以弥补的差距了。

而这也是美的渠道变革成功的量化指标,实际上,价格差能拉高50%就已经非常不错了。

至于要变革的第二个原因,就是疫情所加速的线上经济带来的结果。

电商对于制造业的影响,我们每个人都有着切身的体会。

随着年轻消费群体的崛起,会有越来越多的人选择网络购物。

2014年到2019年,家电零售市场电商渗透率从12%一下子提升到了39%,小家电达到了50%、非安装类大家电渗透率达到了39%、安装类大家电渗透率达到了33%。

但在家电三巨头当中,格力一直是比较慢的那个。

可实际上,格力的线上渠道布局的很早,董明珠一直都是一个很愿意追求趋势和拥抱变化的人。

但受限于线下渠道的层层分销,以及与线下经销商的深度捆绑,线下终端价格始终比会线上要高一截。

格力的线上渠道发展想快都难。

美的、海尔,电商的大势珠玉在前,格力自然也想渠道扁平化,砍掉一部分层层加价的经销商,自己直接厂商出货到终端消费者,至少要达到遍布全国的零售店。

从行业发展来看,目前家电行业的线上销售占比已经到了40%,而且,这个比例还在继续提升之中。

线上经济的趋势已然不可逆了。

但是,对于给格力立下过汗马功劳的经销商,同时也是拥护过董明珠的股东们,董明珠是慎之又慎。

毕竟,董明珠本身还要面对格力的母公司,格力集团的压力。

当年格力电器差点以9亿的价格卖给外资,以及突然空降的前格力集团总裁被纪委停职,这些无不昭示着:

曾经拥护着董明珠的经销商,在转型线上经济的面前,似乎已经成为格力前进路上的阻碍。

了解了格力渠道变革的必然性后,董明珠进行渠道变革的关键,其实可以浓缩为一点,就是如何平衡线上与线下的利益,最大化实现在线零售的突破?

渠道变革,很大程度就是解决组织内部的利益分配问题。

格力长期依赖的经销商体系,线下多重分销抽佣,但线上定价又需要匹配线下定价。

假如线下要降价与线上齐平,大概只有两种方式:

第一、格力牺牲掉自己的利润率,降价卖给经销商,经销商再降价卖给零售商,一直到消费者。

第二、格力不降价,压迫着经销商牺牲自己的净利率,降价卖给零售商到消费者。

其实这两种方式都很难,手心手背都是肉。

但2020年的疫情,成为了董明珠等待已久的契机。

疫情的到来,一方面让大量需求转移到线上,另一方面线下门店无法开张,大量关闭。

于是在2020年4月份,董明珠率先开启了直播带货模式。

在第一次直播带货翻车后,董明珠大发雷霆,因为带货一次的销售额只有可怜的26万。

但随后,在外部公司的支持之下,董明珠直播带货一度连续实现了百亿销售额的成绩。

而线下的3万家门店也同步直播,利用董明珠线上影响力给线下导流。

线上、线下结合形成网络批发的模式,直播的订单由格力工厂统一出货,根据收货地址分配到就近的门店,由他们负责配送和安装以及售后服务。

还有,直播拉动更大的,是原来并没有从格力拿货的四、五线城镇的小门店,把这些门店大量的揽入格力的零售商盘子中。

通过直接从格力拿货,让原来的销售渠道进一步扁平化。

对于大经销商来说,当然,他们虽然赚不了太多的钱,但总是比没钱赚好。

但是,经销商心里也越来越不是滋味了,自己好像悄悄的从销售商转变成了提供服务的服务商。

那些老的3万多家线下门店的定位也变得越来越模糊,是一家专卖店,是展示厅,还是一家售后的服务网点?

根据格力财报披露,格力去年还花了2.25个亿收购了松原粮食公司75%的股份。

说不定这3万家门店,未来还要兼职卖米卖油。

不过董明珠怎么说,不重要,怎么做,才重要。

从最近格力的动作来看,直播带货一定会成为格力线上销售的常态化,并且通过直播带货范围的增加,从而给线下门店提供其他生意的可能。

逐渐把线下门店的职能扩大,成为一个配送、售后、零售、展示的综合性服务中心。

加快销售渠道变革的同时,在公司管理上,董明珠也做了应对。

很多媒体都把2020年格力在业绩被反超的情况下,仍然推出了超高比例分红(106%),解读为,董明珠的权力被股东和高瓴资本所影响。

但实际上,这个观点并不对。

首先,在众多资本之间,高瓴资本是董明珠和集团都同意引进的投资机构。

我咨询了资深的投资人之后,一种没有被证明的可能性是,高瓴资本进入格力,是间接为管理层代持了股份。

为什么这么说呢?

董明珠原来尝试过做MBO(管理层收购),也就是公司管理层利用高负债融资,买断本公司的股权,但母公司格力集团并不乐意。

随后,就有了高瓴资本耗资417亿元成为格力电器第一大股东。

但是,作为第一大股东的高瓴资本,竟然连股东会都没有派人出席,实际上的意思,就是什么都听董大姐的就好。

另外,超高比例的分红,对董明珠并不是坏事。

因为无论是高瓴资本,还是董明珠,都把格力的股票,质押给了银行,质押是有成本的。

像高瓴资本就是用自己的200亿加上融资来的200亿,才购买了格力的股权。

然后,获得的股权再质押给银行,把之前的200亿融资归还掉。

而超高比例的分红,就是让股东去归还质押给银行的利息。

高瓴资本的算盘其实很清楚,他们非常看好格力未来3-5年的发展。

这笔收购,他们只投入了200亿本金,两年之后,如果格力股票如果能翻倍,加上股权和分红,高瓴资本就可以获得1000亿的价值。

想要实现这一切,就必须支持董明珠,因为她才是格力发展和变革的灵魂人物。

格力的第五次渠道变革,已经在董明珠亲自踏进直播间的那一刻,就毫无退路的开始了。

任何挡在格力前进道路上的障碍,都会被董明珠以温和或者是粗暴的方式粉碎掉。

一时的落后,只是格力转型线上渠道的阵痛而已。

对于经常把“商海”比作“棋海”的“棋手”董明珠来说,每一步棋子的落下,未来几步该怎么走就已经想好了。

(来源于财经新闻)

据说,在董明珠的办公室里一直挂着一幅字,这幅字是前董事长朱江洪送给她的,上面写着“献身企业忘自我,棋行天下女豪杰”。

董明珠自从1990年加入格力,从业务员做到现在的董事长,到今天31年都没有再婚,一手将格力带进了世界500强,成为了中国制造业的标杆企业。

的确是女中豪杰,值得钦佩。

但格力与董明珠的高度捆绑,也让人担忧,未来什么样的人,才有资格接替董明珠,来下格力这盘大棋呢?(被媒体寄予厚望的望靖东和黄辉都已经离开了格力。)

但我想,对于董明珠来说,这从来都不是什么难题。

棋行天下者,行棋无悔。

只要你觉得,这是对消费者、对公司有利的事,是一条正确的道路,那么,一直向前走就好了。

—

责任编辑 | 罗英凡

■免责声明

本文涉及有关上市公司的内容,依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

,