中金分析了消费品模式、互联网模式、仿互联网模式[1]下典型的价格战案例,其核心因素不同,结局大不相同。2019/20空调价格战相比2014/15有类似之处,但本质不同。本次涉及到产业链效率提升的比拼,格力渠道改革效果将决定本轮价格战结局。我们预计格力渠道改革将经历阵痛,但也将涅槃,未来的暖通空调市场依然是寡头垄断的格局。

仿互联网模式易陷入价格战泥潭

1)互联网模式下,网络效应、用户习惯可能产生用户粘性。市场参与者初期以激烈的价格战或用户补贴抢占龙头地位,是这一模式下的竞争特点,最终胜出的龙头往往赢者通吃。典型如移动支付推广、拼多多“百亿补贴”。

图表: 消费品、互联网模式下的价格战各不同

资料来源:百度图片,中金公司研究部

图表: 互联网模式的价格战,通过先发优势形成用户粘性

资料来源:中金公司研究部

2)仿互联网模式不产生用户粘性,补贴带来的暂时性领先不具有意义。反而随着用户规模、销售规模扩大成为日益加重的负担,最终崩盘。典型如乐视TV、共享单车。

案例:乐视TV

硬件本身不容易形成用户粘性,乐视试图通过软硬件一体的销售方式,利用内容 应用的方式打造生态,增强用户粘性。但其商业漏洞在于,乐视内容不具有吸引力,吸引消费者购买乐视电视的主要原因是企业补贴,产品低价。乐视无力维持彩电每台数百元的补贴力度:当彩电年销量达到较高的水平的时候,维持补贴力度导致亏损大幅扩大;上调彩电售价,性价比优势不再,份额大幅下降。

图表: 当乐视电视销量达到高峰,补贴已经无以为继

资料来源:AVC,中金公司研究部

3)空调市场的挑战者奥克斯,以网批模式快速兴起,试图改变空调市场格局。但网批模式下消费者不具有粘性,当美的将渠道效率提升到类似的水平时,奥克斯线上份额得而复失。

案例:奥克斯效率优势无法维持,市场份额得而复失

由于线上、线下存在渠道效率差异,2018年市场兴起网批模式,苏宁易购、京东等电商平台在三四五线市场建立线下加盟店体系,网络平台成为批发商,市场称为“网批模式”。相比传统的层层加价的批发模式,渠道更加扁平。奥克斯和电商平台合作密切,2018年奥克斯空调线上零售份额达到26%,超越了格力和美的。

面对这样的变化,2019年美的积极拥抱互联网思维,大胆启用互联网人才,改变传统的线下销售思维模式。通过渠道扁平化,减少二级经销商分销功能,同时也主动配合崛起的网批模式。

相比于美的,奥克斯对渠道没有主导能力,需要京东等电商平台的配合。美的原本面临线上、线下的冲突,但是积极通过各种方法提升线下效率。转型后的美的对渠道控制力要优于奥克斯。2019年2月,美的开始降价促销,奥克斯无力抵挡龙头的降价攻势,市场份额不断降低。2019年6月,格力举报奥克斯虚表能效,导致奥克斯品牌形象受损。总体而言,奥克斯的网批模式没有最终形成用户粘性,市场份额得而复失。

图表: 随着美的产品降价,奥克斯线上市场份额得而复失

资料来源:AVC,中金公司研究部

2019/20空调价格战的特别之处

1)消费品价格战短期可扩大份额,但维持市场成果需要建立永久性的产业链优势,如规模效应、产业链一体化、或者品牌。

2)美的在微波炉市场挑战格兰仕,空调业务输血数年,期间美的建立了产业链一体化优势,最终与格兰仕形成稳定的寡头垄断。

3)2014/15年空调价格战,是简单的需求下滑时渠道去库存;当市场需求好转,价格战即结束。

4)2019/20空调价格战有更深层次的因素,美的通过T 3、渠道扁平化,率先提升产业链效率,格力美的竞争实力对比有变化。格力的产业链效率是否可以跟上美的?

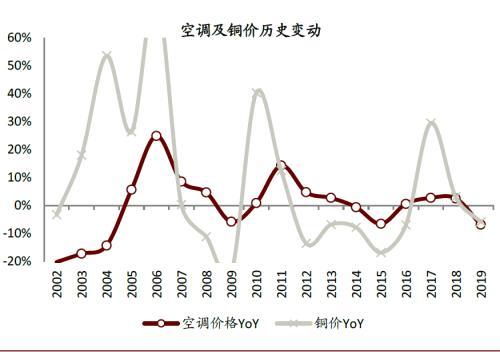

图表: 过去二十年,中国空调市场历经3次激烈的价格战

注:2002-2006年的均价YoY使用出厂均价计算;2006年之后的均价YoY均使用零售均价计算;格力增发招股意向书为2007年12月6日公告资料来源:格力增发招股意向书,AVC,产业在线,中金公司研究部

图表: 一般而言均衡状态下,格力美的价差400-600元,格力零售量份额30%-35%

注:格力美的价差为1.5P变频空调价差。资料来源:AVC,中金公司研究部

图表: 格力、美的线下渠道效率比较(估计)

注:*我们对比了2019年1月和2018年6月铜、钢、铝、塑料的价格变动,根据空调成本结构测算美的1月生产的空调成本比半年前格力6月成本降低8%。资料来源:中金公司研究部

格力渠道改革

1)格力与经销商深度绑定,在行业中向线上转型最慢。格力层层分销、压库存的模式增加渠道仓储、运输、资金成本,以及管理复杂渠道的管理成本。

图表: 家电零售中电商占比快速提升

资料来源:AVC,统计局,中金公司研究部

图表: 格力线上销售占比最低

注:上市公司内销包括工程渠道,因此内销电商渗透率比零售市场要低。资料来源:中金公司研究部

图表: 压库存模式的SWOT分析

注:2002-2006年的均价YoY使用出厂均价计算;2006年之后的均价YoY均使用零售均价计算;格力增发招股意向书为2007年12月6日公告。资料来源:格力增发招股意向书,AVC,中金公司研究部

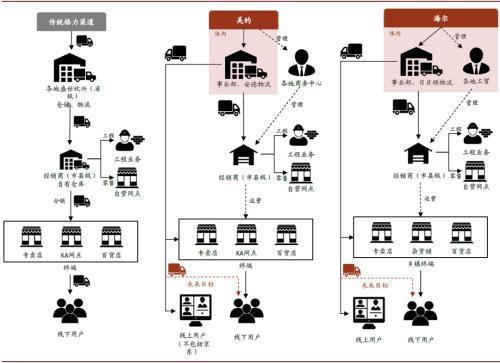

图表: 美的、格力渠道差异(2019/12)

资料来源:百度图片,公司公告,中金公司研究部

2)2016/17/18年格力、美的1.5P变频空调价差分别为319元、463元、554元,2019年4月最高达987元。深层次原因是美的空调业务2017年推行T 3、2018年引入商务中心、2019年推行网批模式,产业链效率逐步领先格力。

3)当前,我们认为格力向线上转型的决心已定。幸运的是,低成本的直播电商流量给了格力向线上转型的机会,格力线上导流、订单分配给就近专卖店的模式具有可行性。渠道扁平化过程中,格力产业链的优势地位给了调整线下经销商更大的操作尺度。

图表: 线上流量入口快速变化,格力积极探索线上转型

资料来源:百度图片,格力微信公众号,艾瑞咨询,国家统计局,中金公司研究部

风险

空调价格战未能如预期结束;市场需求低于预期。

-----

[1] 指行业本质上不具备互联网属性,但采取类似互联网企业“烧钱圈地”的方式抢占市场份额。

文章来源

本文摘自:2020年6月23日已经发布的《2019/20空调价格战,格力渠道变革背水一战》

本文源自金融界网站

,