作者:王刚

回顾2021年的家用空调市场,整个产业链承受了大宗原材料价格上涨带来的制造成本急剧抬升,以及终端消费市场需求疲软的双重挤压,叠加产品创新乏力、渠道变革加速,国内存量市场竞争愈加激烈,行业的增长逻辑已经发生改变。

各种因素交织之下,那些我们熟悉的关于行业发展的认知,或者即将重构,或者正在重构。产业在线通过对家用空调过去一年市场的深度复盘,洞穿底层逻辑,以求更好地理解和把握未来。

总体表现

市场虽有反弹,但未彻底恢复

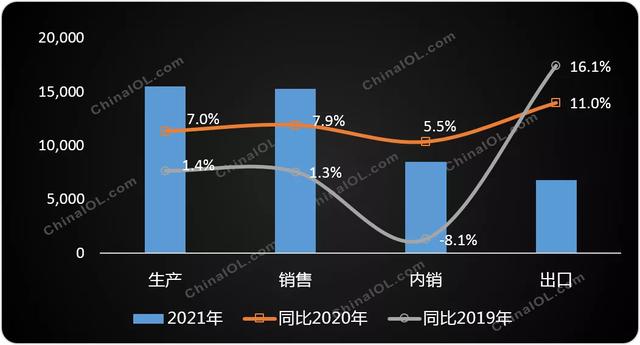

据产业在线统计,2021年中国家用空调行业总生产量是1.6亿台,同比增长7.0%,同比2019年增长1.4%;总销量1.5亿台,同比增长7.9%,同比2019年增长1.3%。其中内销0.8亿台,同比增长5.5%,同比2019年下降8.1%;出口0.7亿台,同比增长11.0%,同比2019年增长16.1%。

由数据可知,2021年家用空调的同比增长,是在2020年的低基数基础上保持了表面的繁荣。如果和正常年份2019年相比,总销量仅实现微幅增长,出口形势好于内销,内销同比下降8.1%大大低于预期,出口增长16.1%成为行业发展的稳定器。

2020、2021年中国家用空调行业运行对比(万台)

数据来源:产业在线Chinaiol

从国内市场来看,多重因素叠加给行业带来了增长瓶颈。2021年几乎没有形成有效的销售旺季,多地多次发生强对流天气,雨水偏多,气温不高,以及产品涨价等导致需求不振,逐渐传导给渠道上游,厂家出货压力重重。最终全年走势呈现前高后低的季节特征,从8月份到年底基本都处于同比下滑的状态。

库存变化

渠道加速变革,库存结构切换

库存一直是家用空调市场运行的一个重要指标。产业在线数据显示,在2021年上半年,中国家用空调行业库存总体呈现先升后降的走势。而下半年随着销售淡季的到来,工业库存和商业库存呈现出差异化发展态势,工业库存正在逐步增加,商业库存则在缓慢下降。

2021年家用空调工业库存和商业库存走势对比(万台)

数据来源:产业在线Chinaiol

库存趋势变化凸显了行业渠道变革的新方向:淡季通过向经销商压货来完成销售任务,这一行业里施行十多年的渠道模式,如今已被淡化。2021年8月以来,几乎没有空调企业举办过大规模的开盘活动。这种局面的形成主要基于以下因素的影响:

首先是行业格局稳固,主流空调企业普遍利用自己的财务成本优势来托底库存,降低分销渠道的资金压力,导致行业整体渠道库存降低。其次,现在全行业都在通过盘活线上线下库存共享来提升效率。所有的产品在下线以后,会发到全国各地协同仓,实现了全价值链的统仓统配,可以做到自动补货,从而实现效率提升。此外,互联网已经完成了在消费端的布局,未来向工业互联网方向渗透的趋势不可逆转,对行业的影响也值得关注。

经营压力

成本单边暴涨,企业难言涨价

2021年美国政府发起的三轮总额高达4.8万亿美元的财政刺激,使得消费需求大涨。与此同时疫情不断反复,全球供应链千疮百孔。一面是高涨的需求,一面是紧绷的供给,美国的通胀启动,从大宗商品开始,到芯片,然后一路蔓延到汽车、出行、耐用品消费等等,一路狂飙,突破了近30年的记录。

作为全球最大的经济体,美国近一万亿的进口商品需求推高了全球的商品价格,也推高了工业原材料价格,把通胀“输出”到全世界。与此同时,为应对疫情,各国央行也在放水,进一步加剧了通胀。欧盟2021年通胀4.4%,达到2008年之后的顶点,巴西、俄罗斯、印度等国通胀率涨至10%左右,中国也因为能源和原材料供应紧张,PPI(生产者价格指数)涨到13.5%,创历史最高记录。

跟据产业在线的调研,从2020年中到2021年年中,中国家用空调整机行业的成本上涨了20%以上,上游配套行业,以转子压缩机为例,成本增加在30%以上。激增的成本给整个产业链带来巨大的经营压力。从上市公司2021年前三季度的财报可以看出,以空调产品为主战场的企业,利润下滑都在30%以上。

产业链在飞涨,但是空调的内外销价格却难以同步上涨。首先看国内,虽然2021年空调的终端零售价格出现显著改善,但是产品的出厂价格却因为不同品牌之间原材料囤货多寡造成的成本差异、品牌之间的战略方向等原因上浮非常有限。出口也同样如此,2021年空调企业的出口业务虽然销量增长,大部分却很难盈利。

综合来看,内外销产品的价格实际上涨幅度最多只在10%左右。2021年7月份以后,随着原材料涨价压力持续,出口逐步转为CIF结算,产品均价有了较快提升。

2020-2021年家用空调出口均价同比走势(按美元)

数据来源:产业在线Chinaiol

在原材料价格大幅上涨的背景下,空调行业积极开展了“铝代铜”应用的技术研究,以提升产业链的安全性。据产业在线了解,在出口市场,目前出口北美的部分窗机产品已经实现了“铝代铜”,其他一体机产品也在尝试进行“铝代铜”技术的研发和推进。

产品结构

更新换代趋稳定,产品创新待提升

2020年7月家用空调新能效标准实施之后,国内空调产品的变频化趋势加速提升,目前变频产品占比已接近98%。能效结构方面,主要以新一级和新三级产品为主,新一级能效产品占比已居于主导。而环保冷媒R32的应用也达到70%以上。家用空调更新升级方面的空间已经很小。

虽然能效升级等结构变化逐步趋于稳定,产品创新却道阻且长。以近两年比较火热的新风空调为例,从市场销售来看确实取得了快速增长,但是销售规模依然比较有限,其安装痛点也无法完美解决。除此之外,很多厂家一直在推广细分使用场景的空调产品,如儿童空调、卧室空调等等,也都是不温不火。

目前相对来说,最被看好的产品是厨房空调,因为厨房空调对于市场来讲是刚需。但要做到规模起量,还需要通过技术创新解决三个重要问题:安装不便、使用舒适度差、噪音大。目前西屋、美尔凯特已推出厨房空调方面的相应产品,美的、大金等一些主流的空调厂家也都在研发类似产品。

展望未来

重塑发展逻辑,把握细分赛道机会

利润诉求优先于规模诉求:

2021年成本暴涨,需求疲软,空调产业链经营压力巨大,相当部分的企业利润十分微薄,甚至出现亏损。在这样的背景下,全年企业间的价格竞争也比较谨慎和理性。

站在现在的节点看2022年的发展,首先看通胀形势,美国仍然面临较高的通胀压力,但刺激和抑制通胀的两种力量会交织博弈,形成一个“走钢丝”的局面,通胀水平会在相对高位波动。而国内2021年是“瘸腿胀”——生产端高涨,消费端低迷,所以2022年,中国主要还是“防冻”而不是降温的问题,货币政策偏宽而不能紧。

在这种情况下,产业在线初步预判2022年大宗原材料的价格还会在高位震荡,制造成本难以下降,所以降价空间不足。而且2021年的经营局面需要在2022年改善,所以利润优先将大于规模优先。

国内市场下半年将趋于好转:

从我国经济的基本盘来看,2021年人均GDP达到1.25万美元,按世界银行公布的标准,人均GDP1.27万美元是“高收入国家”的标准,所以我国已经迈入高收入的边缘。

大家对2022年国内经济恢复发展的预期也比较一致:虽然短期来看,消费驱动仍然动力不足,上半年还存在一些不确定性的因素,但随着国家一系列消费新政的刺激引导,预计下半年消费市场将逐步趋于好转,总体好于上半年。这段时间企业应该做好产品和品牌运营。

海外市场不确定性增加:

2022年,全球经济复苏放缓的趋势难以改变,但是结构性的增长分化态势可能会进一步加剧。首先是发达国家大范围发放消费券的行为不可能持续,而且高通胀和汇率波动下对不同地区消费者的需求会产生抑制,航运价格短期内也将维持高位,下游空调产品的价格难有回落空间;其次,预计2022年全球疫情将继续好转,海外工厂的生产也将持续恢复。所以,海外市场需求的不确定性仍然存在。

汇率方面有一个短期利好。2021年下半年,因为美国通胀持续上涨,中国出口竞争力也强,所以人民币对美元持续升值,上个月央行上调了外币的存款准备金率,就是要抑制人民币升值过快的势头。2022年中国经济面临很多现实困难,增速不可能太高,另外,疫情逐渐缓解会影响中国出口的增速,也会导致人民币有贬值预期。

考虑到现在6.37的汇率水平,2022年下行的可能性要更大。当然,这个期间也会有很多对人民币有利的其他因素出现,比如疫情风险、美国通胀风险,所以汇率会保持震荡,但是整体趋势可能还是向下。初步判断在6.6-6.8之间,出口企业可以抓住机遇在汇率上取得一些收益。

来自细分领域的新机遇:

随着经济复苏,市场的全面回暖,一些来自新领域的需求正在悄然增长,如家用空调企业在驻车空调市场份额持续扩大;后疫情时代户外休闲房车露营逆势升温,全球房车空调需求持续增长;户外柜机空调、储能电站空调和厨房空调等也受到了越来越多的关注。

这些领域虽然目前销售规模比较有限,但是却体现了非常高的成长性。不少头部企业都在研发或者已经推出相关产品,开拓新的市场领域。

总之,2022年已经到来,虽然还有很多不确定性,但我们要抓住那些确定的机会度过现在的艰难时刻。与这个惊险而又精彩的时代狭路相逢,我们没有选择,唯有勇往直前。

,