图片来源@视觉中国

文 | 观潮新消费,作者 | 王吨吨,编辑 | 紫苏

今年是新咖啡品牌集中爆发的一年,甚至可以用“疯狂”来形容。

公开数据显示,仅上半年,中国年轻的消费者们喝掉了超6万吨咖啡豆;咖啡领域一年融了50亿元;Manner、Seesaw、M Stand等新品牌纷纷开线下店,几乎每个月都有至少20家咖啡店新开业。

就连国外咖啡品牌也看准了中国市场——星巴克全球首家“向绿工坊”门店落地上海前滩太古里;被誉为世界精品咖啡爱好者的朝圣品牌“蓝瓶咖啡”中国首店落地上海,并或将再布局10家门店。

据央视财经报道,目前上海现存咖啡馆超8000家,是全球拥有最多咖啡馆的城市之一。同时,上海的每万人咖啡馆拥有量为2.85家,这一人均指标也达到了伦敦、纽约、东京等全球城市的平均水平。

今年,瑞幸绝地翻红、Manner小店模式被资本热捧,Tims中国扩展迅速即将上市,三顿半、时萃、永璞等纷纷开店……咖啡激战从线上走向线下,战线从上海向北深等一二三线城市辐射。

国内咖啡市场越来越热闹,咖啡赛道也越来越“卷”,年轻人可还够用?

01 咖啡年“卷”50亿

新品牌的速度有多快?

最具代表性的的Manner半年融了4轮,估值已达180亿元;两年半融了5轮的时萃,估值达50亿元;三顿半不到三年融了5轮,估值45亿元。

观潮新消费根据网络公开数据不完全统计,仅今年,咖啡行业发生20起融资,总金额超50亿元。其中,Manner连融3轮,M Stand、时萃连融2轮。

这些新品牌背后除了红杉资本中国、IDG资本、GGV纪源资本、高榕资本、黑蚁资本等知名机构外,字节跳动、腾讯、美团龙珠等产业资本也多次出手。

还可以明显看到,2020年,资本对咖啡市场的关注度主要集中在线上品牌,2021年则是集中在线下连锁精品咖啡。

譬如近日刚获得2亿元融资的NOWWA挪瓦咖啡,今年年初仅有400家门店,如今覆盖20座城市超1500家,2021年前三季度营收同比增长超过600%。

在创始人郭星君看来,中国咖啡市场除了上海,门店供给不是很高,但需求增长很快。和瑞幸很像,挪瓦咖啡要做的是快速拉高供给量。本轮资金也将主要用于产品研发、供应链搭建、门店开设和IT系统建设。

还有一点需要提及的是,国内除云南生产少量阿拉比卡咖啡豆外,多数都是进口。上半年进口量6177万千克,进口总额为2.38亿美元,同比增长76%,下半年若维持不变,全年进口咖啡豆将超12万吨。

近期咖啡豆期货价格已飙升至近十年最高点,这也意味着明年咖啡价格或将上涨,小型咖啡企业首当其中受影响。顺便提一句,瑞幸已经悄咪咪涨价了。

另外,据企查查统计显示,2019年以来的三年间,咖啡赛道共计发生融资79起,共获得融资147亿元。

抛开早年速溶咖啡的争夺战,咖啡在中国市场真正快速崛起和增长发生在最近5年。在多层次的消费需求带动下,咖啡市场变得更加多元化。伴随基础设施的变化,咖啡行业也在经历着重构。

从小众到大众,从效仿星巴克到创新式发展,中国咖啡品牌们前景不可限量。资本的疯狂涌入,也是相信连锁化后的中国咖啡品牌可比肩星巴克。

现在的年轻人不再喜欢千篇一律、标准化的咖啡馆。投资人们也在思考,中国的年轻消费者会培养出什么样的中国咖啡品牌。可中国的咖啡文化又是什么呢?

但答案还没找到,品牌先“卷”上了。产品上越来越雷同,包装也越来越类似。创新能力不见涨,反而先陷入了抄袭的怪圈。

除了“吸金卷”、“产品卷”外,“跨界卷”也开始火热起来。农夫山泉、伊利、蒙牛、喜茶、奈雪的茶等品牌相继推出自己的咖啡饮品,厦门沙坡尾的邮局咖啡、同仁堂的中药养生咖啡、雀巢的果萃咖啡等走创新路线的咖啡,让“咖啡 ”的卷法越来越多样。

02 星巴克翻车,奶茶店纷纷卖咖啡

国内咖啡市场热闹到现在,越来越多消费者对咖啡的首选已不是星巴克。

真正用现磨咖啡教育了中国市场的是星巴克,凭借咖啡在中国赚得盆满钵满的也是星巴克,而因为食品安全问题在中国屡屡翻车的还是星巴克。

1999年,星巴克首次进入中国,在北京国贸落下了脚跟。在周围各种奢侈品店的映衬下,星巴克也成为当下“高端”的代名词,手里端着一杯星巴克,成为了身份的象征。

经过23年的时间,星巴克在国内已不是新鲜物种,在全国各地的核心商圈、中高档写字楼附近,星巴克开始遍地开花。

数据显示,截至今年10月,星巴克在中国内地门店超5300家,覆盖范围超过200所城市,星巴克中国第三季度收入也超过了58亿元,中国已成为星巴克世界范围内第二大市场。

就在星巴克在中国建立起咖啡“帝国”之时,在一众新品牌的衬托下却显出了“老态”,并且还问题频出。

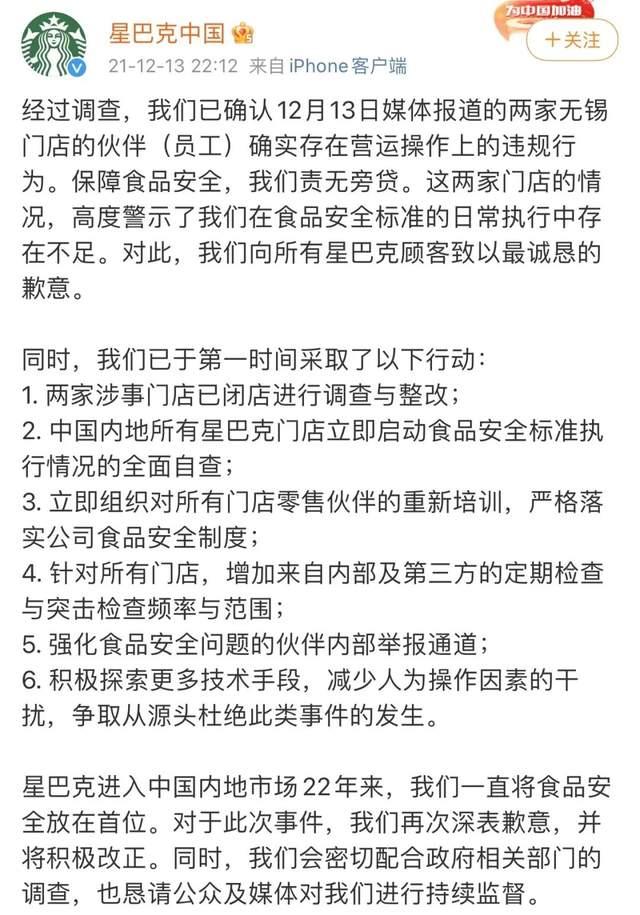

12月,无锡市两家星巴克门店被媒体报道出现了食材过期后仍然使用、篡改保质期等问题,一时间引起轰然大波,随即两家涉事门店闭店整改。

然而这已经不是第一次星巴克出现食品安全漏洞,此前还出现过售卖过期三明治、食品中发现蟑螂、苍蝇等问题。

在黑猫投诉上,关于星巴克的投诉就有上千条,其中多与食品安全有关。

冲击着咖啡届“老大哥”的不仅仅是监管不力的问题,还有新品牌的乘胜追击。曾经被看作精致、贵气的星巴克,在新生代精品咖啡面前,则显得“土里土气”。

“星巴克的品牌效应大于产品质量,同样一杯30元的咖啡,更多人会选择去性价比较高的咖啡馆。”很多消费者表示,如今对比之下,星巴克的咖啡“差强人意”。之所以选择在星巴克消费,一定程度上是因为距离公司较近,合适约见客户或商务办公。

让星爸爸深陷咖啡行业内卷中的不仅仅是年轻一代的咖啡们,茶饮品牌也开始分食这块咖啡口味的“蛋糕”。

彭心在为奈雪的茶第一次选址时曾谈到,“我要开一间星巴克一样的空间,但我卖茶。”打造的第三空间类似,产品上,奈雪也早已涉足了咖啡。

不止奈雪的茶,新式茶饮“入侵”咖啡早已开始。喜茶2019年初就上线了咖啡系列,将喜茶的特色茶饮与咖啡进行结合,切入新赛道。今年更是投资了Sesaw的茶用水果打开了咖啡的市场;CoCo café今年也在加速向茶 咖啡转型;就连蜜雪冰城在2017年就启动了定价5元-10元的「幸运咖」。

不过,咖啡爱好者表示,喜茶、奈雪并非“专业咖啡人士”,他们宁愿花40元买一杯喜茶的奶茶,却不愿意花20元买一杯喜茶的咖啡。

尽管如此,新茶饮品牌依然获得了不错的成绩,从单品、单店,向全国扩张。凭借自身优势,新茶饮以差异化、创新力“吊打”传统咖啡,成为咖啡市场当中的“新搅局者”。

双重夹击之下,星巴克多少受到影响。据财报显示,与前一季度相比,星巴克新一季度营收增长增速明显放缓。

不少消费者直呼星巴克“老”了,但影响星巴克的是“心态”。想要在中国市场重现辉煌,只靠品牌力已无法“躺赢”,提高产品力和监管力度,建立新管理模式的同时,还要和中国年轻人“打成一片”。

03 前有瑞幸后有Tims,线下门店激战

曾三年时间走完别的公司一生的瑞幸“复活”了,并在2021年进入了新的「轮回」。

门店继续加盟、重启无人咖啡机的招商、换了新的代言人、新品一个接一个的上,开始连续实现整体盈利,融资也如期而至。

自瑞幸现任公司管理层2020年5月履新以来,瑞幸的经营逻辑明显从“烧钱扩店”回归产品本身,关注点聚焦在跑通单店盈利模型。在部分投资者眼中,“改头换面”的瑞幸很有可能是下一个有望获取超额收益的潜力股。

这两年,同样让人叹为观止的还有开创精品咖啡小馆的Manner。从最早的“街头咖啡”到被资本争抢,Manner的融资能力和爆发式增长惊人。

2015年,来自南通的韩玉龙、陆剑霞夫妇在上海南阳路开了第一家店。一个2平米的窗口小店,一个门口的雨棚,“街头咖啡”就这样走进了大众的视野。

转折来自于2018年。在多数人看到两年扩张2000家的瑞幸的时间点上,“风投女王”徐新亲自上阵,带着今日资本加入了Manner。她利用自己的资源,连续主导Manner前三轮融资。

徐新带给Manner咖啡不止钱,还有人才。2020年7月,原今日资本的投资经理金斌斌以个人身份加入Manner担任CEO,深度参与Manner的运营管理。

Manner前三年在上海只开出8家店。2018年10月今日资本投资后,当年年底也只新增了5家门店。但目前,Manner门店数已经快速开到200家左右。

作为国内咖啡赛道的“领头羊”,几乎所有的咖啡创业公司都在学习瑞幸,甚至把超过瑞幸作为目标之一。被认为是瑞幸“后来者”的Manner,和今日资本“分手”后,步伐更快了。

Tims中国今年开店的速度也非常快,据Tims中国方面透露,2021年初至今,其门店数量已经翻倍,未来几年内仍计划在国内开设1500家。

同样加速的还有Seesaw,上半年开出近30家店,超过了过去几年的总和,今年还在冲刺百家店。代数学家、M stand也都在今年融资后加速,达到近百店的规模。

技术的迭代推动了咖啡的线上新增长,“冲泡便捷、万物皆可溶”等特性大大降低了喝咖啡的空间、时间限制,这也使得三顿半、永璞们快速融入到了消费者的生活中。

今年,三顿半、时萃、永璞等纷纷跑到线下,开起了门店。它们都选在一线及新一线城市,更注意场景体验,产品也主要以创意饮品为主。

另外,连锁便利店品牌也都在加码咖啡。譬如依托于便利蜂的便利店咖啡“不眠海”,也加入到主攻10-20元的市场竞争中。计划今年底在全国范围内,将数量拓展至1500家。

更不要说,麦当劳、肯德基等也已早早布局。近日,McCafé(麦咖啡)表示,未来3年将投资25亿元,加速布局中国内地咖啡市场。预计到2023年,全国将有超过4000家门店。

2021年前11月,我国新增咖啡相关企业2.23万家,咖啡店越开越多。

04 结语

永璞咖啡创始人侯永璞曾表示,“我们开线下店,并不是看到资本的热度,而是从品牌以及用户沟通的角度来考虑。线下店是不一样的业态,能让我们和用户有更多的链接。”

数据显示,中国的咖啡消费正在以每年15%的惊人速度增长,预计到2025年,中国将成长为万亿元的巨型咖啡消费帝国。

经历了2020年的发展,很明显的变化是线上咖啡品牌开始加大了线下布局,它们从抖音、小红书、大众点评走向了街边和购物中心。当然,线下的精品咖啡店也加速了线上的布局。

不过,这些咖啡的开店速度和之前半年就开了500家的瑞幸无法相提并论。目前的本土精品咖啡中,还没能出现一家直接对标星巴克的品牌。

一千个人眼中有一千种咖啡的喝法,咖啡的口味和配方上不断被创新改良,在国人的消费偏好中不断求新求变。

咖啡的故事还在继续,2022年会更热闹。

,