董小姐这几年似乎流年不利啊:

手机业务做的是毫无起色!

不分红吧,被众多股东臭骂,最后不得不妥协!!

入主银隆先是中小股东反对;单干吧,又被原高管坑了一把,把好不容易赢雷军的10亿元搭进去了!!!(看来靠赌赢来的钱最终会被老天收回去)

好不容易撑到了2019年,业绩报告刚出来,转眼就被花旗、德银下调评级,难道是作为“网红”的董小姐“太红”遭天妒吗!!!!

来看看花旗给出的两点理由:

1、2018年合计每股派息2.1元,派息比率48.16%,低于预期的60%;(这是什么鬼理由)

2、全年业绩表现欠佳。(这个要好好比较历史和同行数据)

董小姐又要因分红开撕了吗?

董小姐在去年上半年就曾因分红问题和股东在互怼过一次,虽然最后“认怂”妥协了,但其亲身下场为广大人民群众提供丰富的精神文化生活的精神还是值得称赞的。

年报刚出来,花旗就抽了格力个大嘴巴子,广大人民群众都热切第盼望董小姐出场——怼它,我们在屏幕前支持您,您的战斗力指数还是很给力的!!!

格力今年的分红真的很差吗?

从格力23年的历年的派息比率来看,48.12%的水平其实不算太差,其中有分红的20年中有8年个年份派息比率低于此水平,加上1997、2006、2017年无分红派息,2018年派息比率刚好是中位数。(23年共计利润1282.66亿,共计派息454.02亿,派息比例为35.4%。)

然后从上图可以看到2014-2016这3年分红比率均在60%以上高分红政策,让市场中投资者对格力2017年派息比率产生了很高的预期,于是当格力2018年4月25日宣布2017年不分红时,立马收到深交所关注函,同时众多股东纷纷表示反对。

而市场也对此做出来剧烈反应,次日格力股票一度跌停,27日收跌3.29%,两日内跌幅达12.17%。可以说是董小姐一句不分红,格力200亿市值就没了。

其实,格力不分红早就有了苗头。早在2016年10月份的股东大会,董小姐怒怼股东,“格力没有亏待你们!我讲这个话一点都不过分。你看看上市公司有哪几个这样给你们分红的?我5年不给你们分红,你们又能把我怎么样?”

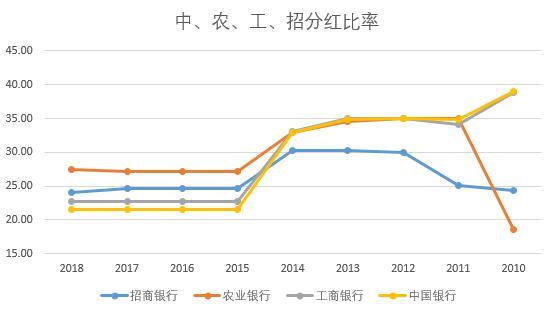

确实,格力的分红比例,甚至远高于A股的分红大户银行板块。

上图为中、农、工、招四家银行2010年以来的历年分红比例情况,这四家银行在银行板块中分红比例一直位居前列。而近四年四家银行每年派息率均未超过30%,甚至低于25%,远低于格力的35.4%。因此董小姐说的未曾亏待股东确实没有说错。

但是2017不分红让投资者预期落空,股东们的反对声潮水般涌来,董小姐等格力管理层也是难以招架,最终以2018年中期进行分红平息纷争。有此前例在,2018年年终降低分红比例也不是不能接受。

董小姐:去年你们说不分红不行,那现在我也分了,只不过比以前少分点,明年可能还要分的更少了哦~~~

花旗、德银的评级什么的爱怎么调就怎么调吧,我红我怕谁!!!

董小姐这两年为啥不想分红

1、我要做手机,需要钱!

格力手机1代是于2015年3月发布的,定价1000元,原本董小姐对其销量是抱着很好的预期的。甚至连龚文祥都微博爆料:这款格力手机目标是2015年销售1亿部,和小米手机的目标一样。可惜最后销售量连董小姐自己都不好意思继续谈。

格力手机2代于2017年6月上市。曾经董小姐对二代格力手机希望满满:格力手机二代发布不到一个月,订单已有35万部,产能根本跟不上。

可实际格力手机2代销售数据从未公布的,可见销量并不人意,或许还没有VIVO、OPPO、华为等手机品牌一个的月的销售量。

格力手机3代2019年就悄然上市了,没有宣传、没有发布会,定价3600元。这是啥情况,要不是要写文章小编都还不知道格力手机又“卷土而来“了,董小姐真是百折不挠,始终未放弃其“手机梦”。

甚至格力在年报中写道“2019年将加快手机更新迭代速度,结合格力特有的智能家居生态,打造具有格力特色的物联网手机;同时在5G手机技术研究上实现突破,为格力5G手机推出奠定基础。”

至于其手机最终做的怎么样,各位看客们可以先关好灯泡好面,“坐看云舒云卷”。

2、我要做新能源汽车,需要更多的钱!!

2016年董小姐要做新能源汽车,130亿元收购银隆新能源的议案在董事会议中在大股东格力集团的支持涉险通过,但配套募集资金的议案被中小股东以过半数的反对投票否决。这使得董小姐在股东大会上大发雷霆,脱口而出“5年不给你分红,你们又能把我怎么样?”

中小股东不同意,于是董小姐甩开股东单干,10亿资金入主银隆,占股17.46%,成为公司第二大股东。

可惜去年11月曝出其原董事长魏银仓、原总裁孙国华涉嫌通过不法手段侵占超过7.8亿元后跑到国外去了,基本把董小姐的10亿元坑没了。事后董小姐接受媒体采访时嘴上说不后悔“造车”,但是心里未必不心痛啊!

10亿,用5年时间和雷军打赌赢到手的钱就打水漂了,还好格力没有完成银隆的收购,不然掉入这个“坑”中也得一两年才能缓过来。

3、我也要做芯片,需要海量的钱!!!

2018年6月22日,董小姐在接受央视2台财经记者采访时表示,哪怕花500亿,格力也要把芯片研究成功,不要国家一分钱。

可见这次董小姐是“王八吃秤砣—铁了心”,一心要做好芯片业务了,之后格力在芯片业务上动作频频。

8月,格力集团出资10亿元设立全资子公司珠海零边界集成电路有限公司,主业是芯片设计,主要还是围绕空调里使用的芯片相关的业务。

12月,格力董事会通过了其拟斥资30亿元参与闻泰科技(600745)274亿收购安世半导体的议案,交易完成后,格力电器(000651)及其一致行动人合计持有闻泰10.51%的股份。安世半导体前身为恩智浦标准产品事业部,覆盖了半导体产品的设计、制造、封装测试的全部环节。

格力此次开拓芯片业务,说不定还真能成。

目前格力一年在芯片采购上大约要花40亿元,其中大部分依靠进口。而完成自研芯片的全面替代,对于格力来说将无疑节省大量成本。甚至未来芯片做的好,可以将其买给老对手美的、海尔嘛,这也是格力的“掌握核心科技”精神的贯彻嘛!

董小姐:你们看,我要做这么多事,没有钱怎么行啊,得像过冬的松鼠一样储备好足够的“粮食”,所以“公库”也没有多少“余粮”可分啊,大家要体谅我的难处!!!

董小姐:5年后6千亿,给我干起来!!!

董小姐空调做的好好地,又为什么要在手机、新能源汽车、芯片这些行业做出尝试呢?这就和花旗所说的第二点(全年业绩表现欠佳)有关了。

企业的收入和利润增速通常用来衡量一家企业的发展前景,下图表为格力2010年以来的收入增速和扣非净利润增速情况。

从上图中可见,格力2018收入增速虽然比2017年略有回落,但保持在30%以上,远高于2012-2016年水平。同时首次突破2000亿,超过小米250亿,因此董小姐在与雷军的5年10亿赌约中笑到了最后。

但是另一方面,格力的2018年的扣非净利润增速却大幅回落近15个百分点,低于2010-2017年间除2015年外所有年份水平,而这点就是被花旗、德银下调评级的原因之一。

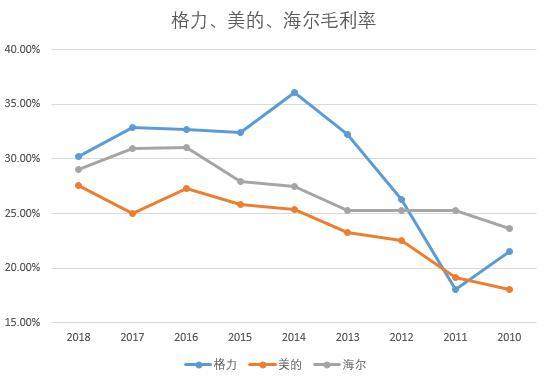

在空调行业,格力产量第一占比超过30%,美的占比约25%紧随其后,其次为海尔。比较格力、美的、海尔3家国内空调行业领头羊2010-2018年毛利率水平,可以清楚的看到美的、海尔的毛利率水平稳健上涨,而格力在2014年后毛利率逐渐回落(如下图)。

企业毛利率、扣非净利润增速的下滑,让投行、券商等机构不得不对格力未来的发展前景产生质疑。而作为格力董事长的董小姐难道看不出公司未来发展存在的问题吗?格力将面临空调行业的天花板问题以及主营业务过于单一化带来的收入、利润增速预期下滑。

2018年8月3日,董小姐在公司内部会议上给格力定的新营收目标是要在2023年实现6000亿。而格力目前的收入刚超过2000亿,5年时间增长400%,年复合增速(CAGR)要达到24.57%,而2018年全国空调产量同比增长仅为10%。

目前国内空调产业的零售总额为3000亿左右,这意味着即使格力拿走国内空调市场全部份额,空调也最多为格力带来3000亿(格力90%以上的收入来自于空调,87%的销售收入来源于国内市场)。

剩下的3000亿从哪儿来?在行业增速10%左右情况下格力如何取得24.57%的CAGR?摆在格力面前的就两条路:经营多元化、海外市场开拓。

美的从2007年在越南设厂开启了海外生产布局之旅,海尔更是早在2005开始全球化品牌战略阶段。目前两家公司海外市场收入、毛利水平与国内市场相差不大,两者国内、外收入比值均在6:4左右,两者国内、外业务毛利大致在30%、24%左右。

相比于美的、海尔,格力产品多元化之路才刚刚开启,海外市场的开拓步伐也差距巨大。而海外市场开拓布局时间长、竞争多、见效慢、政策繁杂等让董小姐不得不选择“多元化”之路以实现5年6000亿营收的豪言。

因此有了之前董小姐的手机、新能源汽车、芯片等方面举措。如果格力的多元化获得成功,既解决公司收入、利润持续增长问题,也解决公司主营业务过于单一化现象。

结语:从2015年开始,董小姐在多元化路途之上不断的尝试,股东大会上的“破口大骂”,屏幕前的“口若悬河”,让董小姐在财经的“网红”地位越来越牢固,那我们接下来坐看其最新的芯片战略能否让她董事长的地位安稳如山吧!

,