一、基金投资的基础知识第5课(上):基金的费用

边学边赚,大家好。前面两节课我们讲了基金的一些基础知识,今天讲讲基金的费用,这也是大家比较关心的问题。

学完本课后,您将能够了解基金相关费用的定义、费率水平;了解同一基金的不同份额该怎么选;了解在哪买基金更划算。

基金的相关费用有五类:

(1)买入费用,即认/申购费,买老基金叫申购,买新发基金叫认购

(2)销售服务费

(3)管理费

(4)托管费

(5)卖出费用,即赎回费

(2)(3)(4)又称为隐形费用,为什么是隐形费用,我们后面会慢慢说。

一、认购/申购费

1、费率和收费方式:

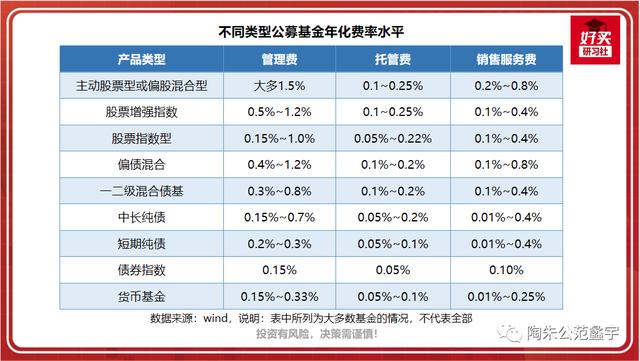

基金公司会根据不同基金类型、不同的参与金额来设定不同的费率标准。公募基金中,股票型基金的认/申购费率一般不超过1.5%,债券型基金的通常在1%及以下,货币基金一般为0。私募和资管计划的相关费率需要参考合同约定。

费用收取时,有前端收费和后端收费两种模式。前端收费是在参与投资时就支付,后端收费则是在参与时不收费,在退出时从赎回金额中扣除申购费。目前只有少部分基金采用后端收费模式。

前端收费模式下,参与金额高,会有费率优惠。后端收费模式模式下,费率会随着持有年限的增加而降低,一般持有超过3年可不再收取参与费用,鼓励投资者长期持有。

以同时有这两种收费模式的华夏大盘精选基金为例,A类份额收取前端申购费,B类份额收取后端申购费。

买入金额小于100万元,前端申购费率是1.5%;买入100万元到500万元,是1.2%;买入500万元以上,按1%收取。后端申购费则是跟持有时间有关,持有时间小于1年,收1.8%;大于等于1年,小于2年收1.5%;持有8年以上可以免申购费。不过现在前端申购费常常打一折,后端申购费比较少打折,如果不是持有的时间足够长,以致于可以免除后端申购费,还是前端申购方式更优惠。

提醒的是,这只基金前端申购费模式下,买500万以上收1%,费率相对较高,而其他大部分基金是单笔超过500万,每笔只要固定的1000元申购费。

2、计算方法:

(1)前端认购费

净认购金额=认购金额/(1 认购费率)

认购费用=认购金额-净认购金额

(对于适用固定金额认购费的认购,认购费用=固定认购费金额)

(2)前端申购费

净申购金额=申购金额/(1 申购费率)

申购费用=申购金额-净申购金额

(对于适用固定金额申购费的申购,申购费用=固定申购费金额)

【例】申购了10000元华夏大盘精选基金,申购费打一折,即0.15%,那么

净申购金额是:10000/(1 0.15%)=9985.02元

前端申购费是:10000-9985.02=14.98元(一般保留两位小数)。

注意了,不管是认/申购费,还是等下要讲的其他费用,都是按照金额来收取的,跟买入次数没有关系。你一次性买10万元,和分10次、每次买1万元,手续费是一样的。除非你达到了固定金额申购的条件,比如一次性买入500万和买10次的50万,那确实不太一样。

另外,大家还比较关心在哪买更便宜。

通常新基金的认购费不打折,老基金的申购费会打折。在各种渠道中,三方平台,比如好买,基本能涵盖绝大多数市场上的公募基金,并且折扣力度大,申购费基本都能打到一折,除非是该基金各渠道都不打折;银行和券商引入的基金数量普遍偏少,折扣力度也小一些,有的打一折,也有很多打四折、七折,基金公司基本打一折,有的甚至免费,但只能买这家基金公司的基金。

二、销售服务费

认/申购费、销售服务费都是用于基金的市场推广、销售以及基金持有人服务等,但收取方式不同,认/申购费是根据参与金额一次性收取,销售服务费是每日从基金资产中计提,用年费率表示。

计算公式:

每日应计提的销售服务费=(前一日基金资产净值*年销售服务费率)/当年天数

从公式可以看到,当基金净值上涨,每天计提的销售服务费也会上涨。

销售服务费率和基金类型有关,通常权益高于债券,主动高于被动。

现在许多基金都是同时有A/C两类份额,A类份额收取前端认购、申购费,不收取销售服务费,C份额不收取认购、申购费,但收取销售服务费。值得注意的是,C类份额每天公布的净值都是计提完销售服务费的,所以和A类份额在净值、业绩上会有差异。

具体怎么选,可以看自己的计划持有时间,长期持有买A份额更划算,短期持有优先考虑买C份额。

至于多长算长,多短算短可以大致计算一下。假设买10万元工银瑞信文体产业股票基金,在申购费打一折的情况下,申购费率是0.15%,销售服务费率是0.6%,根据0.15%/0.6%=0.25年,如果持有时间短于0.25年,即3个月,选C,持有时间长于3个月选A。如果是不打折,持有2.5年以上选A,否者选C。这种计算方法没有考虑基金净值变化导致每日计提销售服务费的基础不同、赎回费不同,所以很粗略。

三、基金管理费

1、费率水平和收取方式

基金管理费是支付给基金管理人的管理报酬,是基金公司的主要收入来源,支撑基金的运作和投研支出。和基金销售服务费、托管费一样,按前一日基金资产净值的一定比例逐日计提,定期支付给基金公司。

计算公式:

每日计提管理费=(前一日基金资产净值*年管理费率)/当年天数

费率水平的高低与基金类型有关,从高到低是股票基金>债券基金>货币基金,另外,主动管理基金费率高于指数型产品。这是因为主动基金更需要花费精力去管理,管理难度上,股票型大于债券型大于货币型。一般而言,主动股票型和偏股混合型基金的管理费是1.5%左右,被动股票型一般在0.5%~1.2%之间,偏债混合型基金一般不高于1.2%,一二级债基在0.8%以下,纯债基金一般会再低一点点,大多在0.5%左右,货币基金低于0.33%。

而且,近年来资管行业同质化竞争非常激烈,为了保持竞争优势,基金公司也会主动降低费率让利投资者,所以整体看,基金管理费有所下降。

2、固定管理费和浮动管理费

绝大多数公募基金采用的都是固定管理费模式,但也有部分产品采用浮动管理费形式,基金业绩好,管理人可以多收管理费,业绩不好就少收。

根据收费方式不同,浮动管理费还可以分成两种。

一种是“支点式”上下浮动管理费基金,管理费率与基金表现直接挂钩。

比如,东方红产业升级灵活配置基金,每隔三个月重新确定一个管理费率,然后接下来三个月中的每一天都按照这个费率提取管理费。确定的依据是,确定日之前一年,如果基金累计收益小于-5%,就不收管理费,大于-5%小于8%,按年化1.5%收,大于8%,按年化2.5%收。因为2020年12月6号到2021年12月5号基金累计收益率是-14.13%,所以2021年12月6号确定的12月6日到2022年3月6日期间适用的管理费率是0。

另一种是提取业绩报酬,一般用“低固定管理费 业绩报酬”的模式,当基金业绩超越预先设定的基准时,按照超额收益的一定比例收取业绩报酬,这和私募基金的收费模式很像。

以2021年很火的金鹰民族新兴混合基金为例,每年的基础管理费率是0.8%,逐日计提,但是,当基金分红、投资人主动赎回或转换,再或者基金清盘时,如果份额持有期间年化收益率超5%,对于超出5%的部分,就要额外收15%的附加管理费。

附加管理费的计算规则是:

附加管理费=A*(R-5%)*15%*D/365

其中,A是该笔基金份额附加管理费计提起始日的资产净值,R是该笔基金份额的年化收益率,D是计提起始日到计提日的天数。计提起始日是上一个附加管理费计提日,如果没有计提过,就是基金申购日。

那么,如果2021年1月1号买入金鹰民族新兴混合基金,6月30日卖出,期间基金涨幅53.15%,折算成年化是136.20%,而且期间没有分红,也就是不存在上一个附加管理费计提日。那这一次的计提起始日就是1月1日,到6月30日有181天,所以,附加管理费是A*(136.20%-5%)*15%*(181天/365天)=9.76%*A。再算固定管理费,这个与每日的基金净值有关,但可以粗略看成是0.4%*A。这样算下来,管理费的成本就要超过10%。

可见,浮动管理费制度的优点是,可以降低基金业绩不佳时投资者的成本。缺点是业绩好时,费用会比较高。

另外,很多人认为基金设定浮动管理费是将管理费和投资业绩挂钩,可以激励基金经理做好投资业绩。但从实际看,实施了浮动费率的基金与不实施浮动费率的基金并没有太大的业绩差异。

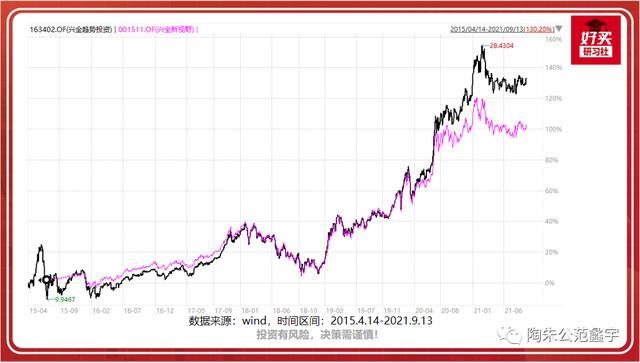

比如说,董承非的兴全新视野收取浮动管理费,兴全趋势投资收取固定管理费,拿董承非离任前的业绩相比,此前两者走势几乎一模一样,甚至2020年下半年开始,兴全新视野还不如兴全趋势投资。

所以,收费模式并不能作为筛选基金的标准。在挑选基金的时候,我们还是应该更多的关注基金经理投资能力和风格,以及管理经验这些方面。

目前采用浮动管理费的基金有100多只,既有权益类基金,也有债券型基金,甚至还有一些货币基金也采用了这种收费方式,这可能会影响到我们的收益,建议大家多去了解一下自己手中的基金。

四、托管费

基金托管费是指基金托管人为保管和处置基金资产而向基金收取的费用。托管费按照基金资产净值的一定比例提取,一般不超过0.25%,逐日累计计提,按月支付给托管人。

股票型基金的托管费率通常高于债券型基金和货币型基金。管理费、托管费、销售服务费都是按日计提,定期支付,基金每日公布的净值已经扣除了这些费用,我们感受不到,所以也称为隐形费用。

总结一下本节课的内容: