你好,这里是前哨科技特训营,今天跟你分享一个最近被热议的电动车企业,从中我们可以理解电动车的研发和量产之间还有多远距离。

最近几天,新能源汽车公司Rivian在11月10日上市后连续大涨,股价一度逼近180美元,市值达1400亿美元,仅次于特斯拉和丰田。虽然上周五回落至128美元,但目前市值仍然有1100亿美元。

招股书显示,公司目前暂无营收,2019年、2020年、2021年上半年运营亏损分别为4.09、10.21、9.9亿美元。

截至今年10月底,Rivian的首款车型R1T电动皮卡仅向员工交付了156辆,计划在今年年底前交付1000辆。

一、连续亏损、交付不足200辆,为什么Rivian 还是受到资本的青睐?

可能的原因大概有以下几点:

1.新能源车热度持续升温

2.大企业股东的信用背书和订单加持

亚马逊和福特汽车都是Rivian的股东,持股比例分别为19%和12%,并且已经获亚马逊10万辆大单。

3.软硬件系统全自研

包括核心的三电系统电池、电机、电控和自动驾驶系统Driver ,其中的一个技术亮点是滑板底盘。

“滑板底盘”是将电动机、全轮驱动系统、电池、转向机构和悬架机构等集成在一个“滑板”之上,也就是将上装的车身和下装的底盘分别开发,这是对传统的“整车一体式开发”逻辑的颠覆。

“分体式开发”能极大增强制造的便利性,缩短研发周期,降低成本,为各种车型的兼容提供了可能性,同时还能够为上部座舱保留更多空间。

4.从电动皮卡切入市场

在美国,SUV和皮卡是主流,SUV占50%,皮卡占19%,其中皮卡年销量约293万辆。公司首款车型R1T电动皮卡已经亮相,2021年底,公司还计划开始交付一款名为R1S 的SUV。

因为公司尚未产生任何实质性的收入,而且只生产了不到200辆汽车,很多人认为这是股市泡沫的迹象,特斯拉CEO马斯克也曾多次嘲讽这家竞争对手的高估值。

二、为什么马斯克对Rivian的高估值不以为然?

理解这个问题,可能需要从特斯拉的发展历程说起。

特斯拉是由马丁·艾伯哈德与马克·塔彭宁在2003年合伙成立的,总部设在美国硅谷。

2004年,马斯克在特斯拉A轮融资中领投650万美元,成为特斯拉最大股东,并出任董事长、取得了所有事务的最终决定权。

马斯克在2006年8月提出了“Master Plan”,即特斯拉发展路线图的“三步走”战略:

步骤1 打造一台昂贵、小众的跑车(Roadster)

步骤2 用挣到的钱,打造一台更便宜、销量中等的车(Model S/X)

步骤3 用挣到的钱,打造一台更具经济性的畅销车型(Model 3)

因此,特斯拉的发展历程也大致可以分为三个阶段:

第一阶段(2003-2008年):Roadster艰难诞生

Roadster在供应链管理、关键零部件研发遭遇了严重瓶颈,导致交付延期、成本飙升,特斯拉几乎在金融危机中破产。

2008年马斯克亲自任CEO并赌上了所有身家,加上他强悍的管理风格,才令特斯拉最终走出困境。从2008年2月上市到2012年停产,Roadster全球销量约2450辆,回笼现金约2.4亿美元。

第二阶段(2009-2015年):绝处逢生,打造爆款Model S

在这一阶段,奔驰和丰田的战略投资、4.65亿美元政府低息贷款、纳斯达克上市募集资金2.26亿美元,先后帮助特斯拉解决了资金上的囧境。

同时和传统车企合作让特斯拉得以快速学习到生产、管理经验和模式的know-how。

特斯拉还以4200万美元低价收购原丰田与通用合资的、年产能50万辆的工厂NUMMI,为大规模量产打下基础。

为了完成量产目标,除了改造加州Fremont工厂外,2014年7月特斯拉与松下达成合作协议,在美国内达华州投资超50亿美元建造超级工厂,以应对未来5-10年生产计划。

该超级工厂主要负责特斯拉所有动力系统,以满足2020年50万辆特斯拉汽车配套的35GWh动力电池年产能。

Model S和Model X分别于2012年6月和2015年第三季度正式交付。

第三阶段(2016年至今):Model3开始走向大规模量产

具有里程碑意义的车型Model 3推出后收到了近50万份订单,给特斯拉的生产和交付体系带来了极大挑战,2018年特斯拉遭遇基金做空、穆迪下调信用评级都反映了当时的产能不足的危险境地。

马斯克曾经一度停止所有对外商务活动,住在工厂,督促团队解决Model 3的大规模量产问题。

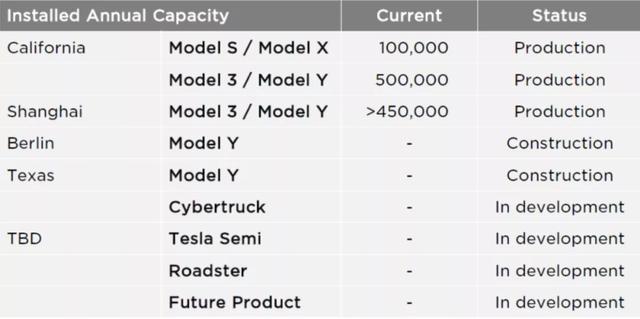

2018年10月,特斯拉上海超级工厂在临港地区实质性落地,该项目总投资500亿元人民币,第一期投资160亿,主要为中国与亚洲客户生产制造Model 3和Model Y。一期年生产规模为25万辆纯电动整车,全部建成后,年产能为50万辆。

上海工厂的快速落地和投产为特斯拉解决量产难题奠定了坚实的基础。2018年6月初,特斯拉Model 3的产能大约只有每周3500辆。2021年,截止3季度特斯拉全球年产能已经超105万,上海工厂目前已经成为特斯拉产能的主力,年产能大于45万辆。

特斯拉全球工厂产能情况

在经历了 2018年以来艰难的产能爬坡后,特斯拉市值也一路飙升,目前已经达到1.1万亿美元。

从特斯拉的发展历程中我们可以理解到,汽车制造是一个技术密集和资金密集型的行业。

前期需要大量的资金投入,做研发,投资建厂,做量产的流程标准化,而且量产过程是一个非常困难的过程,这里面涉及了大量的工程调优细节和know-how。同时还要尽可能降低成本,让消费者负担得起,这也是一个性能和成本的博弈过程。

对于量产过程中遇到的困难的程度,特斯拉是感受最深的,所以在没有任何规模量产的情况下,马斯克不认同Rivian的高估值就不难理解了。

三、Rivian的造车梦靠谱吗?

1.资金

上周Rivian上市后,手上现金充裕,约有160亿美金。可以说比特斯拉当年的处境好了N多倍,至少不用为资金发愁了。

我们在科技特训营也讲了,美国资本市场已经进入趋势投资时代,这个时候是最好拿钱的时候,电动车又是一个既有确定性又有热度的市场,可以说Rivian选择在这个时候上市,至少在资金层面无疑对其未来的发展是非常有利的。

2.下一个鸿沟——量产

据路透社7月报道,Rivian公司正计划投资50亿美元建立第二个装配厂,公司目前在伊利诺伊州的工厂每年产能为15万辆。

除了R1T电动皮卡和R1S SUV,早在2019年,亚马逊就向Rivian订购了10万辆送货汽车,这批订单的交付计划为:2021年底交付100辆做试运行,2022年交付1万辆,所有10万辆在2030年前全部交付完成。

目前来看,Rivian至少有三款车型,而且很可能几乎需要同时推进三款车的量产计划。所以Rivian在资金充裕后,也开始了扩张计划,正在寻求建设第二个整车装配工厂,以及配套的电池工厂。11月5日公司的监管文件表示:预计到2023年底,公司的资本支出约为80亿美元。

不过马斯克最近也给竞争对手送出建议,最好在第一个工厂在可承受的单位成本的基础上实现量产之后,再做产能扩张。

3.Rivian正在增加员工

Rivian位于伊利诺伊州诺曼 (Normal)的工厂的员工人数从去年10月开始正在快速增加。Rivian表示该工厂最终会雇佣大约4000-5000名员工,2022年底会达到3000-4000名。

4.量产时间表

我们从特斯拉的数据来简单估算一下Rivian的量产时间。

Model S累计完成10万辆大概花了4年时间。

而Model3基于以往累积的量产能力,从开始量产到完成10万台大概用了5个季度的时间。

蔚来从第一款车ES8在2018年7月正式对外交付,到2021年4月,蔚来整体完成10万台交付,前后一共用了差不多3年时间。

所以,Rivian大概需要2-3年时间来完成这最初的10万辆。

特斯拉累计量完成100万辆用了8年时间,Rivian大至需要5-8年时间完成百万量产。

5.皮卡市场的竞争也并不简单

特斯拉的Cybertruk目前也还未量产,但预订量已超过100万份,是Rivian目前预订量的大约20倍;福特的F-150 Lightning电动皮卡的预订量也达到了16万份。

Rivian也必将与特斯拉、福特这样的大车企在市场上正面进行对抗,将来会是什么格局,还需要继续关注各个企业后续的量产进展。

我们在科技特训营中一直强调的一点是,现在的创新是一个链条:科研-研发-量产-市场,有大量的创新企业,它们已经历尽千辛万苦研发出了新产品,却还是倒在了实现量产的黎明之前。

为什么会有这样的“死亡鸿沟”呢?原因主要是量产环节一方面需要大量的资金投入,另一方面还涉及到大量的技术调优过程,这些都是创新型小企业难以独立完成的。

而传统的金融资本因为不愿意投资制造环节,所以这些小企业也难以获得这些传统金融资本的投资。而制造企业因为代工收益很低,也没有意愿去帮助这些小企业做量产的流程标准化等这些前期投入很大的工作。造成这些创新小企业最终资金耗尽,不得不以失败告终。

那是不是就没有解呢?当然也不是,我们已经找到了一种支持创新产业发展的新的金融方式,既能够很好帮助小创新企业发展,也能让更多的中小投资者更好享受支持创新的回报,还能让制造企业凭借自己的制造优势获得更大的话语权和收益,欢迎你一起加入科技特训营详细了解。

,