美的集团的分析篇幅比较多,大概会分为2部分或者3部分发表。这是第一部分。

更多好公司分享,请关注公众号:寻找好公司

关注公众号,能快人一步了解好公司分析和估值。

目录结构如下:

一、 企业信息 1

二、行业分析 7

(一)行业规模和发展阶段 7

(二)行业竞争格局 9

1、 空调 9

2、 冰箱 12

3、 洗衣机 13

4、 小家电 15

5、 机器人及自动化 17

总结: 17

三、护城河 18

(一) 品牌优势(定性分析 定量分析) 18

(二)规模优势(效率优势/成本优势)(定量分析) 20

(三)独特资源 22

1、渠道 22

2、专利 24

四、管理团队 24

工作经历 25

考察工作动力 27

- 财报分析(第二部分内容,请期待......)

- 减持、回购、高商誉、高负债(第二部分内容,请期待......)

- 估值风险提示(第二部分内容,请期待......)

-------------------------------------------------

关于估值这部分内容,其他平台上是不允许的。

所以这部分内容会放在微信公众号:寻找好公司

请大家关注哦。

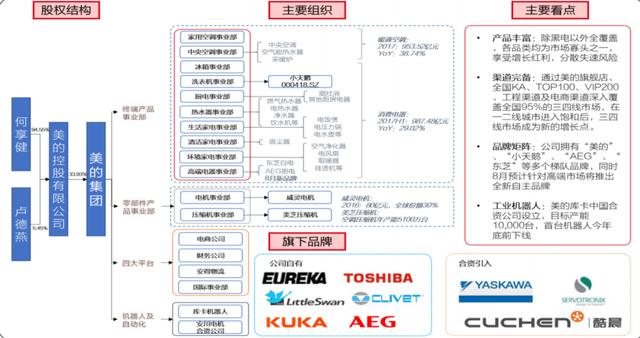

企业信息美的成立于1968,经过52年发展,已成为一家集智能家居事业群、机电事业群、暖通与楼宇事业部、机器人及自动化事业部、数字化创新业务五大板块为一体的全球化科技集团,产品及服务惠及全球200多个国家和地区约4亿用户。形成美的、小天鹅、东芝、华凌、布谷、COLMO、Clivet、Eureka、库卡、GMCC、威灵在内的多品牌组合。

1980年生产电风扇,进入家电行业。

1981年正式注册使用“美的”商标。

1985年开始制造空调,进入空调行业。

1993年成立电机公司和电饭煲公司,同年11 月 12 日,美的电器(000527)在深交所第一次挂牌上市。

1998年收购东芝万家乐进入空调压缩机领域。

2001年新项目MDV(空调)、微波炉、饮水机、洗碗机、燃气具等相继投产。

2001年完成产权改革;磁控管公司、变压器公司成立,形成微波炉产业链。

2002年冰箱公司成立。

2004年,与东芝开利签署合作协议,先后收购荣事达、华凌,制冷产业实力全面提升。通过开展一系列并购,优化企业在冰箱、中央空调以及洗衣机等白色家电行业的布局。

2006年12月,美的集团以顺德美的净水设备工程有限公司为基础,携手韩国净水设备行业一流企业清湖NAIS株式会社共同投资成立“美的清湖净水设备制造有限公司”,致力于打造全球最大的家用净水解决方案提供商和全球最大的净水技术研究、净水设备制造基地。

2007年美的第一个海外基地在越南建成投产。

2008年4月收购江苏小天鹅,并与荣事达进行全面整合,建立完善的洗衣机产业链。

2011年收购开利拉美空调业务,成立美的-开利拉美空调合资公司,加快推进国际化进程。

2013年4月22日,美的电器在顺德召开股东大会审议整体上市方案。投票结果显示,美的集团整体上市重组方案的各项子议案的通过率均在98%以上,获股东大会通过。

2013年9月18日,美的集团(SZ.000333)在深交所上市,旗下拥有小天鹅(SZ000418)、威灵控股(HK00382)两家子上市公司 [ 。

2014年12月14日晚,美的集团发出公告称,已与小米科技签署战略合作协议,小米12.7亿元入股美的集团。

2016年3月30日,美的31亿元购东芝白家电业务80%股权。

2016年6月,美的收购意大利Clivet80%的股份,提升大型中央空调全球市场占有率,同时在制造、技术等领域与之协同。

2017年收购德国库卡机器人公司94.55%的股份,以及以色列高创公司79.37%的股份,正式进入机器人与自动化行业。

(以上资料来源:美的官网和百度百科)

美的经过一些列的并购发展,美的集团几乎涉及了家电的所有细分行业。空调、微波炉、压力锅、电饭煲、电烤箱、电磁炉、电热水器、燃气热水器、电水壶、电风扇、洗衣机

(美的系)、冰箱、清洁吸尘器、饮水机、净水机、洗碗机、消毒柜。

我们可以在年报中得到其主要家电产品的线上和线下市场份额。

(图片来源,2020年美的年报,第12页)

(图片来源,2020年美的年报,第13页)

同时,美的在全球范围内进行布局。

(图片来源:百度百科)

截止2020年,美的的国外市场已经占到了营业收入的42%。

公司整体信息如下:

(资料来源:西部证券)

二、行业分析(一)行业规模和发展阶段

目前,中国整个家电行业已经进入成熟期,家电行业营业收入增长开始放缓。

但是与其他产品不同,家电产品的生命力相对来说比较强,因此就算进入成熟期,但是要进入衰退期甚至产品消失,还要过很长一段时间,目前的成熟期主要在于一般市场几乎饱和,各大家电之间将会在有限的市场份额内相互竞争。

从具体产品来看,大部分大家电产品如冰箱、空调、洗衣机均已进入成熟期,而空气净化器、净水器等产品因起步较晚,目前仍处于成长期。

此时我国的家电保有量逐渐开始达到饱和状态,新增需求减少而换代需求增多,市场开始进入寡头垄断阶段,美的、格力和海尔成为白色家电行业的三家巨头。

(二)行业竞争格局

(图片来源:美的2020年年报第40页)

美的集团的营业收入中,空调几乎占据了半壁江山。另外半壁江山是消费电器,消费电器主要是冰箱、洗衣机。

所以美的集团的主要产品以三大件为主,即空调、冰箱、洗衣机。

空调(资料来源:智研咨询)

从产量看:

从2015年到2020年中国空调主要上市企业空调产量统计来看,格力和美的呈现双寡头并驾齐驱的形式。

美的的空调产量呈现逐步上升趋势,格力空调在2019年和2020年逐步下滑,且2020年,美的空调的产量首次超越了格力。

从市场占有率(按照产量)看:

2020年美的空调产量占全国空调总产量的23.86%;格力空调产量占全国空调总产量的19.65%;海尔空调产量占全国空调总产量的5.21%;志高空调产量占全国空调总产量的0.45%;TCL空调产量占全国空调总产量的4.92%;春兰空调产量占全国空调总产量的0.08%;海信空调产量占全国空调总产量的3.45%;长虹空调产量占全国空调总产量的1.41%。

2020年志高、TCL、春兰、格力、海尔、海信、美的、长虹八家企业空调产量总和占全国空调总产量的59.03%,企业市场占有率较高,市场集中度较高,未来市场集中度有望进一步提升。

从2020年销售数据上看:

内销:

格力销售占比为36.9%;美的为31.9%;海尔智家为10%。

外销:

格力销售占比为17%;美的为36%;海尔智家为4.8%;

整体销量上,格力为4031万台,美的为4804万台,海尔智家为1101万台。

2020年,疫情放大了格力的短板。内销同比减少-12.4%;外销同比减少-15.8%。

美的内销经受住了压力,同比增长 3.9%;外销增长更是亮眼,达到了 25.6%。

整体销量来看,美的已经超过了格力。

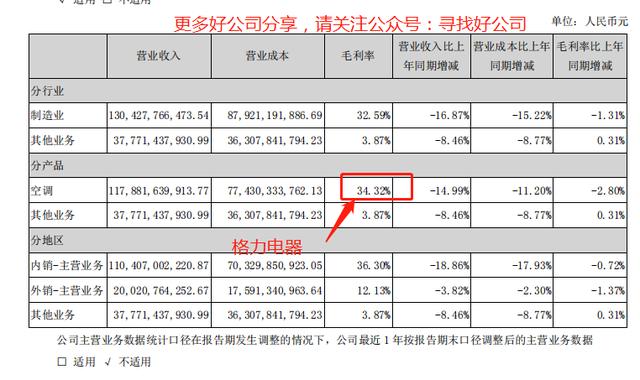

在看看美的和格力在空调领域的毛利率(数据来源于各自2020年的年报)。

在空调领域,美的格力是双寡头并驾齐驱,是各自最主要的竞争对手。

但从毛利率(单空调)来看,美的毛利率为24.16%,格力为34.32%。在空调领域,美的和格力相比存在明显的劣势:毛利率比格力低太多。

冰箱(资料来源:智研咨询)

从产量看:

排名第一的海尔冰箱2016年到2020年产量几乎保持在1500万台左右。

美的则呈现增长事态,逐渐缩小了与海尔的差距。

第三名海信也相对保持的比较稳定。

2020年单独产量占有率看:

海尔冰箱产量占全国冰箱总产量的17.98%;

美的冰箱产量占全国冰箱总产量的16.30%;

海信冰箱产量占全国冰箱总产量的14.21%;

奥马冰箱产量占全国冰箱总产量的10.75%。

可以看到,美的的冰箱产量与海尔冰箱产量的差距越来越小了。

冰箱领域,则竞争更为激烈。海尔、美的、海信,甚至奥玛都比较具有竞争力。

洗衣机(资料来源:智研咨询)

从产量看:

美的和海尔在洗衣机领域呈现并驾齐驱的格局,几乎没有其他品牌什么事。

2019年海尔洗衣机产量占全国洗衣机总产量的27.42%;美的洗衣机产量占全国洗衣机总产量的27.36%。

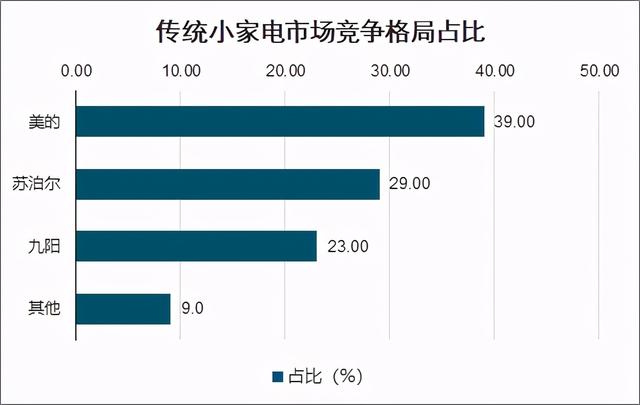

小家电(资料来源:智研咨询《2020-2026年中国小家电行业市场供需态势及竞争策略研究报告》)

在传统类上:

美的早在八十年代就开始进入我国小家电市场,而苏泊尔、九阳等品牌也是较早进入我国小家电市场,在率先布局传统渠道的同时拥有规模优势,因此在传统品类的小家电市场上,消费者对这些品牌形成了较高的忠诚度,市场呈现出寡头垄断的格局。

目前主要由美的、苏泊尔和九阳占据主要市场份额,三者市场占有率高达91%。在细分产品上,九阳在豆浆机更具优势,约占市场份额的70%;而美的则在电磁炉市场更具优势,约占市场份额的47%。

从新兴小家电市场竞争格局来看:

与传统市场不同,新兴市场主要依靠线上渠道,产品品类的多样化,目前新兴小家电市场格局较为分散。

在酸奶机市场,小熊占据着58%的市场份额,九阳约占11%,志高和乐创分别为7%和5%。在美容仪市场,雅萌约占市场份额的25%;松下和Tripollar市场份额分别为24%和17%。

从小家电行业整体市场来看,目前传统小家电市场出现龙头企业呈三寡头局面,但在新兴小家电市场中,市场格局分散出现百家争鸣的局面。

机器人及自动化机器人和自动化业务在美的的营业收入中占比较小,暂时不做分析。

总结:经过以上分析,行业竞争格局总结如下:

- 空调

空调方面呈现美的和格力的双寡头局面。

从产量上看,美的空调整体产量和占有率都从2016年开始呈现增长趋势,2020年在产量和销量方面已经赶超格力。

特别是在外销上,美的空调的优势非常明显。

但在内销上,美的和格力仍然有不小差距。

2、冰箱

在冰箱领域,竞争则比较激烈。海尔、美的、海信,甚至奥玛都比较具有竞争力。海尔、美的、海信在冰箱方面的市场占有率差距很小。

3、洗衣机

在洗衣机领域,美的和海尔并驾齐驱,几乎不分伯仲。两者占有55%的市场份额。

4、小家电

传统小家电领域:美的、苏泊尔、九阳呈三足鼎立趋势。

三者市场占有率高达91%。在细分产品上,九阳在豆浆机更具优势,约占市场份额的70%;而美的则在电磁炉市场更具优势,约占市场份额的47%。

美的空调的竞争对手是:格力。

冰箱的竞争对手是:海尔、海信、奥玛

洗衣机竞争对手是:海尔

小家电竞争对手是:苏泊尔、九阳

三、护城河品牌优势(定性分析 定量分析)我们可以从年报中得到关于品牌的信息。

图片来源:2020年年报第11、12页。

(图片来源:萝卜投研(毛利率和净利率))

分析:

美的长期扎根于白色家电行业,目前已经成为家喻户晓的品牌,且在国际上也有很高的品牌价值。

品牌意味着更好的质量和更优质的服务。比如,大家买空调都盯着格力美的。它们具有一定的定价权。

毛利率:

整体来看,从2016年开始,白色家电行业的毛利率整体呈下降趋势,2020年,白色家电行业的毛利率已经小于30%,特别是格力电器的毛利率,下降非常明显。整个白色家电行业竞争非常激烈。

美的的毛利率虽然不高,但还算比较稳定,2017年到2019年,还略有上升。

海尔智家毛利率几乎稳定在30%,稳定性是最强的。

净利率:

从销售净利率来看,格力第一,但存在逐年下降趋势,美的位于第二,且逐年上升,说明美的在成本端的管控能力在加强。

总的来说,整个行业的毛利率和净利率都呈现出下降趋势,说明竞争还是很激烈的。

1)格力电器:毛利率和销售净利率都在下降,特别是毛利率下降的很明显。且净利率也在下降,虽然净利率仍然高于竞争对手,但这说明了在竞争中,格力电器的优势正在一点一点被蚕食。

2)美的集团:毛利率虽然不高,但还算比较稳定,2017年到2019年,还略有上升。其净利率相对于格力来说还有不少差距,但好在净利率呈上升趋势。说明美的的成本管控能力正在加强。从这里可以看出,美的的竞争力其实在慢慢变强。

3)海尔智家:其毛利率和净利率都很稳定,在竞争中,海尔智家的毛利率隐隐有第一的趋势(其实它只是保持住了毛利率,主要是竞争对手的毛利率在下降。)净利率也比较稳点,但在行业中比较低,其成本管控能力比较弱。

总上,可以得知,美的集团和格力电器以及海尔智家都具有一定的品牌优势。

(二)规模优势(效率优势/成本优势)(定量分析)分别看下美的和其竞争对手在总资产、营业收入、净利润三方面的比较。

总资产:

营业收入:

净利润:

分析:

- 从总资产方面来说:

前四依次为:美的集团、格力电器、海尔智家、海信家电。

格力电器和海尔智家差距较大,海尔智家和海信家电的差距更大。

- 从营业收入方面来讲:

美的集团营业收入最多,且和第二名有一定的差距。格力电器和海尔智家的营业收入不相上下。

- 从净利润方面来讲:

美的的净利润出现上升趋势,2018年到2020年,营业收入增长不大的情况下,净利润增长明显,进一步说明美的在成本管控上有所加强。

格力电器的净利润随着营业收入同步增减,只能初步判断其成本管控能力能够保持住。其成本管控能力是否增强或者减弱,还需要更详细的财务数据。

在看下海尔智家。海尔智家的营业收入和格力相当,甚至一度超过格力,但其净利润居然不到格力的一版。这说明,海尔智家成本管控能力非常弱。或者说产品不畅销,需要花费更多的代价去销售产品(初步判断,需要更详细的财务数据才能进一步确认)。

综合上述可以知道,美的集团和格力电器具有规模优势。

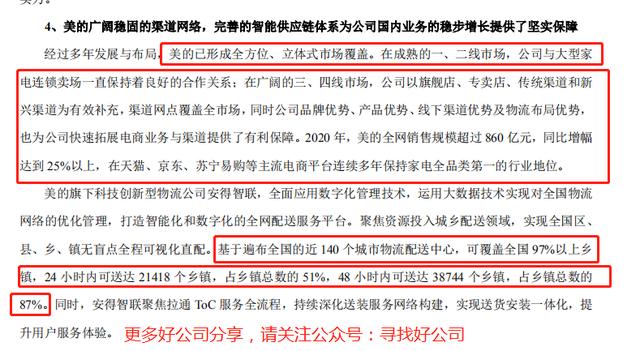

(三)独特资源1、渠道

(资料来源:美的集团2020年年报,第15页)

公司通过全球领先的生产规模及经验、多样化的产品覆盖、以及遍布世界各大区域的生产基地,造就了集团在海外新兴市场中迅速扩张的能力,强化了在海外成熟市场竞争的基础。公司在多个产品类别皆是全球规模最大的制造商或品牌商之一,

美的海外销售占公司总销售 40%以上,产品已出口至全球超过 200 个国家及地区,拥有 17 个海外生产基地及 24 个销售运营机构。

在国内,美的具有强大的线下渠道,渠道覆盖一线、二线、三线、四线。线上渠道方面,美的在天猫、京东、苏宁易购等主流电商平台连续多年保持家电全品类第一的行业地位。

在城乡配送领域,美的实现全国区、县、乡、镇无盲点全程可视化直配。基于遍布全国的近 140 个城市物流配送中心,可覆盖全国 97%以上乡镇,24 小时内可送达 21418 个乡镇,占乡镇总数的 51%,48 小时内可送达 38744 个乡镇,占乡镇总数的87%。同时,安得智联聚焦拉通 ToC 服务全流程,持续深化送装服务网络构建,实现送货安装一体化,提升用户服务体验。

我们可以看到,美的的渠道,无论在线上,还是在线下,甚至国外都具有强大的竞争优势。

这是美的非常中要的一条护城河。

2、专利

2020 年,美的获得中国发明专利 2,890件,海外授权专利 570 件,连续五年位居行业第一。截至 2020 年底,美的(包含东芝家电)累计专利申请量突破 16 万件,授权维持量超过 6.2 万件。

这些专利也是构成美的强大护城河的一部分。

四、管理团队美的集团的创始人是何享健先生,在 2012 年之前一直“掌舵”美的。2012年之后,何先生退位,董事长由职业经理人方洪波先生担任。

(资料来源:2020年美的年报第110页)

工作经历

(资料来源:2020年美的年报第112页)

从工作经历上来看,大多数重要管理人员都是在2000年以前加入公司的,在美的的平均任职期限超过15年。几乎都是通过一步一步选拔提升上来的,他们可以称为行业里的专家,非常了解公司的管理和行业特点,且熟悉企业文化、认同企业价值观,能够在专业上形成互补,同时达成融洽的长期合作关系。这为美的的长远发展奠定了基础。

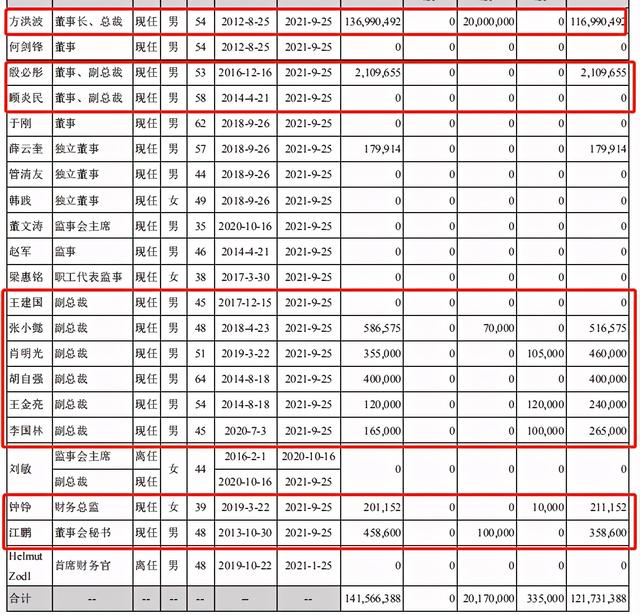

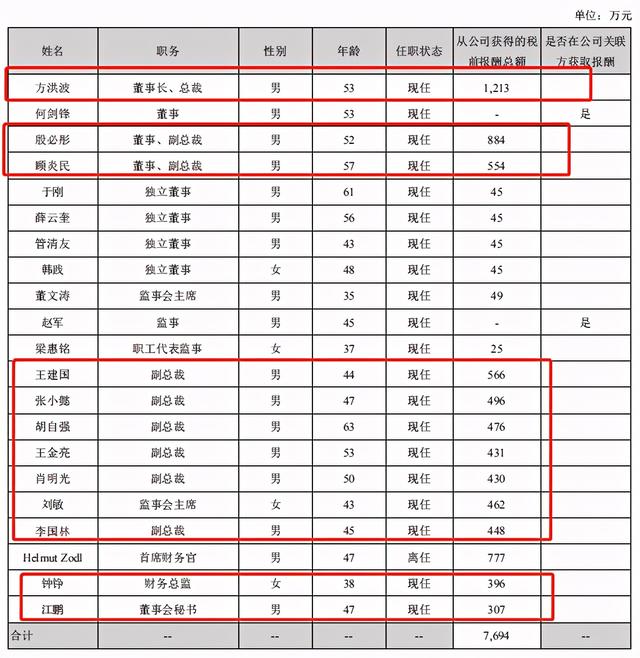

考察工作动力公司管理团队主要成员薪资情况如下:

(资料来源:2020年美的年报第114页)

公司管理团队主要成员持股情况如下(注意增减持):

(资料来源:2020年美的年报第110页)

我们可以看到,美的的可信管理人员几乎人人持股,且高新。把公司做大做强是他们唯一的选择。

由上可见,美的的团队是非常优秀的。

关于减持的问题,留到财报分析之后和回购、高商誉、和负债一起讨论。

--------------------------------------------------------------------------------

美的集团第一部分的分析整整30页。这可能还不到一半。

要找很多资料,要汇总很多数据,花了很多精力。相信读完的朋友已经可以感受到,字里行间全是拳拳诚意。

-----------------------------------------------------------------------------

公司分析是一个慢活,快不得,要分析的深入、细致、到位、客观,更是一个考验。所以这样的公司分析需要花费大量的时间,就不能向别人那样几天出一篇,甚至每天出一篇。

但我能给大家保证的是:我出的每一篇都是原创!都是精品!都是用心的力作!

最后,您的关注是我创作的源泉,创作的动力。

大家有钱的捧个钱场,没钱的捧个人场,打赏、点赞、转发、评论.......您的每一个都操作使我备受鼓舞!

更多好公司分享,请关注公众号:寻找好公司

也可以关注今日头条号:慢慢慢变富

(注意,是三个“慢”字哦!)

关注公众号,能快人一步了解好公司分析和估值。

另外,关于估值这部分内容,由于某些规定......,会发布在微信公众号上。

,