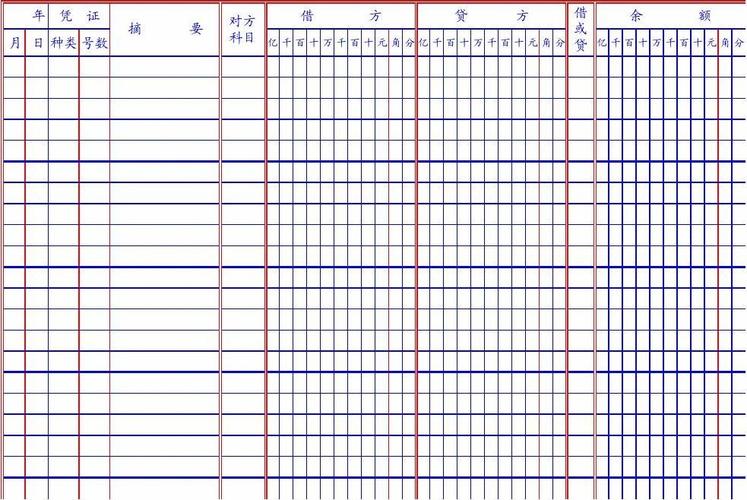

三栏账是会计账本中最常见、最广泛的账本,大部分会计科目都用,一般就是借方,贷方,余额。资产类科目借方登记增加额,负债类科目借方登记减少。除此之外还有多栏帐和数量金额明细账。

多栏帐主要用来核算费用支出等,数量金额明细账一般用于材料,固定资产,低值易耗品等核算。

三栏账是会计账本中最常见、最广泛的账本,大部分会计科目都用,一般就是借方,贷方,余额。资产类科目借方登记增加额,负债类科目借方登记减少。除此之外还有多栏帐和数量金额明细账。

多栏帐主要用来核算费用支出等,数量金额明细账一般用于材料,固定资产,低值易耗品等核算。