节假日不出门,躺在沙发或是床上,一边吃着零食水果一边用投影仪观看喜欢的电影或是打几场游戏,成了越来越多年轻人理想的宅家状态。

在小红书上,有近12万篇日记在种草投影仪;知乎上一篇题为“买投影仪你后悔了吗”的帖子下面,聚集了多位消费者发出“真香”警告;B站上,一条“我竟然用‘马桶盖’控制了投影仪”的测评视频点击量高达300多万。

消费级投影仪市场的繁荣,在刚过去的这个双11表现得更为直接。数据显示,双11期间,极米官网销售额同比增长近80%,全网成交总额(GMV)突破8亿,同比增长超90%。坚果投影仪全网销售额累计突破6亿,在天猫平台销售额同比增长高达220%。

现阶段,国内消费级投影仪赛道已经跑出了极米、坚果等头部垂直厂商。海信、长虹等传统电器巨头以及小米等头部智能硬件厂商也纷纷入局,这一场客厅观影争夺战正愈演愈烈。

不过,尽管市场展现出旺盛需求,但仅仅靠居家观影娱乐的需求,或许撑不起第二家“极米”。

一、家用投影仪迎来市场繁荣

过去几年,消费级投影仪凭借智能、便携、百寸超大画面等特性,在满足居家沉浸式观影等需求方面,较传统彩电优势更为突出,俘获了一大批年轻消费群体。

观影之外,疫情下居家学习、办公的需求也随之增加,投影仪逐渐成为越来越多家庭首选的娱乐观影工具。IDC数据显示,2021年上半年,我国投影仪市场总出货量达到了227万台,同比增长32.4%,其中,消费级投影仪占据了74%的市场份额。

相比较之下,我国彩电市场发展显得有些乏力。奥维云网数据显示,近三年以来,彩电行业体量不升反降,2020年我国彩电市场零售量为4450万台,同比下降9.1%;2021年1-7月,国内彩电销量为1994.5万台,同比下降15.6%。

对比增速迅猛的投影仪,家庭彩电似乎大有被取代的趋势。

从市面上两大类主流的消费级投影仪产品来看,一类是主打便携小巧的微投影,即智能微投,相较传统彩电有便携、不占空间的优势;另一类是依照投影显象和配套的抗光幕成像的激光电视,与传统彩电的使用场景有所重叠,在性能上较彩电突出。

不过,由于相关工艺成本较高,目前激光电视产品价格仍显得不亲民,尚未到大规模普及的状态。从双11天猫和京东两大主战场的销售数据可以看出,智能微投是目前消费级投影仪赛道的主力产品。

截至11月11日午后,在京东金榜投影机金榜前20的产品品牌有极米、先奇、小明、当贝、璟甄、微影、坚果、瑞视达、小米、康佳。在天猫榜单·投影仪热卖榜上,上榜的前20的产品品牌有极米、坚果、峰米、华为海思、天猫魔屏。其中,极米产品均位列榜单榜首。

上榜产品均主打家居使用场景,分别聚焦观影视听场景和便携小巧两大卖点,同时配合下游的内容端影视平台资源合作优势,在居家场景的功能适应及娱乐资源上拓宽智能投影仪的性价比。

具体来看,主流的智能微投产品价格在几百元至上万元不等,价位较高的主打的功能点有“AI画质增强”、“秒对焦丹麦调音”、“低蓝光模式”、“全自动梯形校正”、“哈曼卡顿原装音箱”、“手机同屏”等。

相较于传统投影仪,消费级智能投影仪在多方面功能进行了升级调整,包括根据环境进行画质增强调整、画面自适应调整等。除此之外,多数品牌智能投影仪同时还是立体蓝牙音箱,在音效、支持模式、外接硬件接口等方面做了优化升级,更加体现智能化,也更能满足年轻一代消费者的需求。

二、投影仪厂商的技术之困

市场潜力驱动下,投影仪赛道已有多家企业入局。现阶段行业里主要玩家包括极米、坚果、当贝、峰米等头部垂直厂商,以及海信、长虹等家电行业巨头。

此外,以华为、小米为代表的主打3C产品的品牌,也已入局智能投影仪赛道。其中,小米推出了米家智能投影产品,华为则以其他投影品牌搭载自身旗下海思芯片入局。

在2021年天猫官方双十一投影仪10大品牌排行榜,国内投影仪品牌当贝、极米、坚果分别位列前3名。其中,极米是消费级投影垂直厂商中,跑出的唯一一家上市公司。

同时,赛道上也聚集了数量不少的初创公司。天眼查数据显示,目前中国有近1.2万家投影仪相关企业,2020年以来新增超过1700家;其中,68%相关企业分布在批发和零售业;从注册资本来看,注册资本100万元以下的企业有46%;从成立时间来看,超6成的投影仪相关企业成立于5年内,多数为初创公司。

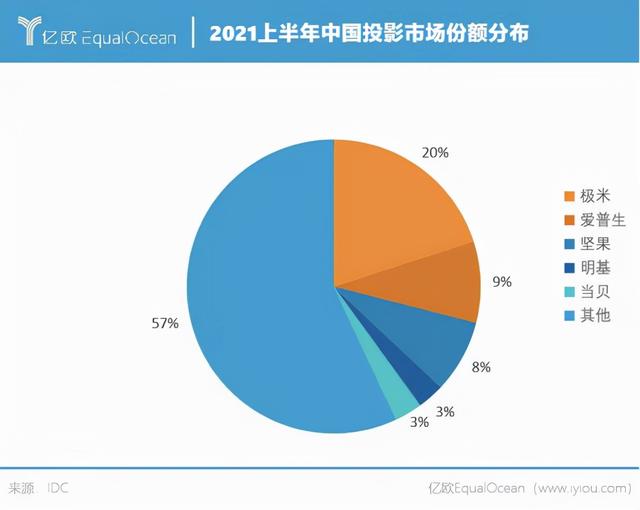

目前,国内投影仪赛道市场头部效应初显。据IDC数据,2021年上半年,中国投影仪市场出货量前五的厂商分别为极米(20%)、爱普生(9%),坚果(8%)、明基(3%)、当贝(3%)。其中,极米以20%的市场份额稳居市场第一。

但从整体上看,市场仍处于成长期,市场集中度并不高,前五大厂商只占到市场份额的43%。极米的市场份额虽然与其他厂商拉开了距离,但目前也没有形成绝对优势。无论是对头部企业还是对中小型创业公司而言,未来都将面临激烈的市场竞争。

更为核心的是,技术之困仍是投影仪厂商迈不过去的一道坎。

作为消费类电子产品,投影仪具有易于量化的比较标准,消费者可以通过产品参数对比快速做出购买决定,因而,产品性能是核心竞争力。投影仪的性能很大程度取决于核心零部件,它将决定投影仪的分辨率、亮度、素材等核心衡量指标,进而决定产品的价格区间。

然而目前国内市场消费级投影仪生产、制造的核心技术和核心零部件,仍掌握在外国企业手中,这对国内投影仪厂商而言,无疑是巨大的镣铐。

具体来看,投影仪整机设备的主要技术壁垒在于其光机设计中的光调制环节,目前市场上主要的光调制方案包括了3LCD方案、LCOS方案和DLP方案。其中,DLP方案为国内消费级投影仪产品的主流技术方案,该项技术掌握在美国德州仪器(TI,以下简称“德州仪器”)公司手中,而DLP方案所需的核心器件DMD器件和DLP驱动芯片,主要也都是依赖外部采购。

比如极米2020年财报提到,目前公司投影设备产品的核心成像器件DMD,全部采用德州仪器的产品。作为极米第一大供应商,德州仪器为极米供应DMD器件及DLP驱动芯片,2020年采购额占比达到26.13%。

极米也承认,虽然公司和供应商保持了良好的合作关系,且核心部件光机产品的自主生产能力在逐步增强,但仍存在因为原材料价格波动给公司经营发展带来的影响。

业界观点认为,家用投影仪主要用于消费场景,大概率不会出现“卡脖子”现象,但不排除因为宏观经济环境变化以及新冠疫情影响导致成本价格提升。一旦供应商对材料价格进行不利于厂商的调整,必然对投影仪厂商的经营情况产生不利影响。

国内厂商也在加大对投影仪核心技术的自研力度。天眼查数据显示,截至2021年11月6日,国内的投影仪相关企业相关专利申请总量超1.6万件;其中,发明专利所占比重最大,共有8000多件,占比超5成。

但从已有的上市企业的研发数据来看,研发投入较低、核心技术不突出等问题依然显著。

极米财报数据显示,2018-2020年度,极米研发投入分别为6300万、8106万、1.39亿,营收占比分别为3.80%、3.83%、4.92%,均未满足科创板对上市企业科创属性常规指标要求的第一项——研发费用率不低于营业收入5%。

截至2020年,极米累计获得378个专利,其中,实用新型专利、外观设计专利、发明专利分别为117个、158个和43个,技术含金量较高的发明专利占比仅为11%。

专利储备不足,核心技术和核心零部件依赖国外供应商,这些问题无疑都会成为国内投影仪厂商发展的绊脚石。

三、跑出下一个“极米”有多难?

家用投影仪曾被认为是传统彩电的取代者,居家观影也是现阶段消费级投影仪的主要使用场景。极米创始人兼CEO钟波就曾在2016年3月的品牌战略发布会上喊话称,“五年后,无屏电视将颠覆传统电视”。

从发展现状来看,投影仪取代电视的道路似乎并不顺畅。

相较于传统彩电,消费级投影仪具有大屏(满足居家沉浸式观影体验)、便携不占空间(满足租房族、外出露营等需求)、护眼(满足儿童观影、上网课不伤眼等需求)等性能优势,既能面向传统彩电体现替代作用,也能满足年轻一代消费群体更加时尚、多场景的市场需求。

但依然有较大比例的家庭倾向于选择电视机。相关数据显示,依照城镇家庭为基数计算,我国家用投影仪的渗透率极低,仅为3.5%,是彩电渗透率(约60%)的6%。

可以预见,在未来很长一段时间内,投影仪取代家庭电视机的“梦想”并不能轻易实现,投影仪与家庭电视机更有可能是互补共存而非绝对替代。

在满足消费升级需求方面,智能投影仪更加符合年轻一代品质生活需求、年轻家庭装修需求、野外露营等多场景、新场景需求,但现阶段市场教育和消费习惯尚处于初步养成阶段,即使未来前景能够被期待,短期内还没有提供很大的市场支撑。

此外,目前市场上的投影仪产品,在价格和性能两个方面还没能做到很好的平衡,价格较为平民化的产品往往存在性能缺陷,这些都会削减消费者对投影仪的使用信心,不利于用户习惯的养成。

对于国内投影仪厂商而言,消费场景的观影娱乐需求市场看似可观,但家用投影仪始终属于可选消费品,要面临的对手不仅是传统电视机,还有电脑、手机等移动终端,以及正在发力电视机智能化的传统家电厂商们,因而市场空间存在不确定性。

在今年3月“国内智能投影第一股”极米上市之后,行业里的资本活跃度有所回落。天眼查数据显示,2021年1月至11月6日,投影仪赛道投融资数据仅有6起;纵观往年,融资次数最多的集中在2016年和2018年,2018年至今一直呈逐年下降的趋势。

同时,被认为最有可能在极米之后上市的坚果,目前也没有进一步动向。其母公司火乐科技,自2020年5月完成由远大创投投资的数亿元E轮融资后,并没有新一轮的融资消息。

未来,投影仪厂商们除了在加强技术自研、消费者认知教育、产品性能提升、产品功能丰富等方面加大投入之外,还需要进一步拓展消费级投影仪的新场域甚至专有场域,才能为自己发展赢得更大的空间。

,