钉钉变了。

叶军(花名不穷)接替陈航掌舵钉钉,至今已逾一年,企业软件江湖,已经感受到一年多来钉钉的变化:平台对独立软件商(ISV)的控制更为温和,合作姿态更为对等,用户规模增速,也不再是管理层关注的首要指标。

如果说陈航(花名无招)时代的钉钉,像一个天不怕地不怕,倔强奔跑,相信全世界将为自己让路的少年人,新的一号位,则使钉钉看起来,更像一个懂得如何与世界相处的成年人。

激进凌厉的消费互联网式运营打法,帮助钉钉实现了后来者居上,其过亿量级的活跃用户规模和用户增长曲线,堪称当之无愧的中国、乃至全球企业软件现象级产品。但光芒四射的钉钉脚下,是企业软件,特别是协同办公类目的哀鸿遍野,

“一家独大,寸草不生”。

陈航的一路狂奔,在让许多软件业同行受伤的同时,为钉钉带来的“成功”,却也并不那么货真价实。

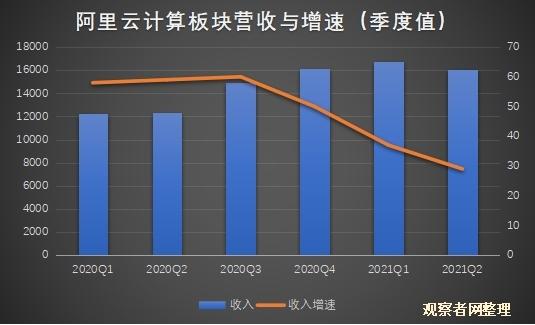

2021年4月,钉钉财务数据正式并入阿里云计算板块,随着二季度阿里集团财报的公布,七年来第一次,外界得以窥见钉钉的真实营收情况:当季,阿里云计算板块实现营收160.5亿元人民币,息税前利润(EBITDA)为3.4亿元,去年同期数据分别为营收124.3亿、亏损11.2亿,需要强调的是,上述同期数据,为计入钉钉后的调整值,而在未合并钉钉数据前,去年二季度阿里云计算板块营收则为123.4亿,亏损“仅”为3.4亿。

根据上述数据,不难算出钉钉产品线的成本和收入数据,用震撼来形容,并不过分。

即便对“家大业大”的阿里而言,钉钉的亏损也不是一个能够轻易忽略的问题,“增长先于利润”的业务孵化期“特权”,对钉钉已变得越来越奢侈,甚至奢侈到难以承受。

靠免费化、靠烧钱补贴,钉钉圈下了海量组织用户,然而巨大的用户规模,却并未自动迸发网络效应,一往无前的增长黑客陈航,在商业模式落地上,暴露出“无招”的命门,彼时的钉钉,并不具备深度开发企业客户的自觉和能力。

更危险的是,同样“烧得起钱”的飞书、薪人薪事,正沿着钉钉踏出的路径,快速拉近与其的距离。

钉钉之变,已是不得不为。

2019年6月,逍遥子张勇宣布,钉钉并入阿里云,陈航向阿里云总裁张建锋汇报。

2020年6月,张建锋提出“云钉一体”战略,同年9月,由叶军接替陈航成为钉钉一号位。

2021年4月,钉钉财务数据并入阿里云,标志着该事业线业已结束孵化和内部整合阶段。

叶军时代的钉钉,又将如何破解商业模式落地之困?

“我们的大方向是做深价值,这个价值是对客户的价值,你为客户解决的问题越多,商业可能性就越大”

今年云栖大会媒体见面会上,针对笔者提出的钉钉商业模式问题,叶军给出了上述回答,他同时透露,钉钉内部目前将用户使用时长和功能模块使用数量,作为衡量其对用户“价值”的主要指标。

在这位长期从事政企业务,更“懂”中国企业软件市场的负责人接手后,钉钉对自身价值、理念与愿景的阐释,不复陈航时代的含混与游离,变得更有章法与脉络可循。

(低调的新一号位叶军,为钉钉带来的变化却相当“高调”)

今年1月份钉钉6.0大版本发布,将低代码应用开发平台,提升到与协同办公并列的地位,10月的未来组织大会上,叶军进一步宣告了钉钉的全新定位—“新生产力工具”,并提出了其对产业数字化转型路径的洞察:组织数字化、业务数字化。

新的定位与愿景,新的KPI指标,清晰勾勒出钉钉转型方向:向垂直行业、向企业业务下沉,重塑客户心智,使钉钉的形象突破协同办公藩篱。

伴随这样的转型,钉钉公关传播策略也出现了明显变化,企业、学校、政务,更多行业客户被鼓励走上前台现身说法,试图以业务场景与职能的直观案例启发客户,代替技术架构与产品功能的“自说自话”。

正如“云钉一体”口号所体现的,要理解钉钉转型动作背后的商业逻辑,还必须结合阿里云计算业务板块整体战略,

尽管阿里云计算业务已于去年末首次实现盈利,其营收规模,业已达到国内第一,全球第三水平,但营业利润率这一关键指标,仍远低于亚马逊、微软等公有云竞争对手,除了数据中心等资本支出较高,更重要的影响因素,则是中国企业服务市场的特殊环境。

说服中国企业为看不见摸不着、无形无质的软件服务付钱,是一门相当复杂而艰巨的生意,中小企业对业务增长的关注远超管理,商业合作互信低下,软件付费意愿和能力不足,而具备付费能力的大企业大客户,则拥有强悍的议价能力,选型采购流程繁复迂回,个性化定制需求庞杂,即便是企业或政府愿意买单的“好东西”,也往往需要集合大量内外部咨询、开发、实施合作伙伴,以极高的成本完成交付,以阿里云为例,其渠道团队规模即高达数千人。

除了通过自研底层软硬件的动作降低成本,阿里云想要保持乃至提升外部市场竞争力,还需要在商业上做更大变革。

不太赚钱的阿里云,和持续亏损的钉钉,在云与钉的业务一体化后,处境或将双双得到改善。

于钉钉事业线而言,云钉一体通过内部成本会计的优化,对其财务表现无疑将带来立竿见影的提升,而阿里云在合并钉钉后,尽管承受了营收与利润增速的“阵痛”,却也获得一项弥足珍贵的价值,那就是钉钉与阿里云之间渠道能力和客户资源的整合。

在此之前的很长时间里,钉钉空有海量用户,却缺乏有效挖掘客户价值的工具、方法乃至意识,阿里云投入巨大成本沉淀打磨的行业解决方案,则因用户规模的相对局限,难以充分实现复用和推广。

云钉一体,为阿里云带来终端客户触点的数量级飞跃,也顺理成章推动着钉钉功能定位的转变,从协同办公的通用工具,到深入适配组织职能与业务的“新生产力工具”,钉钉由“轻”到“重”的转变是一种必然。

阿里云技术与服务能力支撑,为钉钉商业化落地打开了新的想象空间,而将这样的潜能转变为现实,则高度考验着钉钉的战略执行能力。

帮助客户成功、赋能合作伙伴,是一条知易行难的道路,需要钉钉放下身段,两腿带泥,扎进千行百业,真正做到可被企业所清晰感知的“贴身服务”,在业务场景的最前线,展示出可清晰感知的价值。

只有在客户真正获得价值后,才有可能以标杆客户浸透着行业Know-how的最佳实践方案,为同类企业数字化转型带来启示与借鉴,钉钉自己“做深价值”的目标,方能水到渠成。

收敛锋芒,放下身段,并不意味着钉钉就此“躺平”,从钉钉今年“业财一体化、人力一体化、营销一体化”等理念宣示看,其对传统企业软件几个大品类的“觊觎”已经相当明显。

钉钉的变化,更像是通往同一目的地的不同路径切换,从空有蛮力无处施展,到胸有成竹稳步步为营, 其中所蕴含的差别耐人寻味。

今年9月,叶军受邀出席其母校—四川大学研究生开学典礼,在致辞中,他有这样的一段感慨:“慢,是我在四川人身上学到的最能自洽的东西,很多时候欲速则不达,长期坚持某个领域、某件事的高质量经历远比走马观花式的经历更有价值。”

笔者无意预卜钉钉这一平台的未来前景,甚至云钉一体,也不过是阿里产业互联网战略的阶段性概括,随着企业数字化转型浪潮的演进,云钉一体,也会在未来某一天被新的构想所取代,值得注意的是,今年云栖大会企业云服务峰会上,Bizworks、EMAS等企业业务中台、前台搭建工具,已经与钉钉被标注在同一圈层,共同服务于企业运转的核心功能需求,而包括ERP在内的传统企业软件品类,则游离在这一数字时代企业云服务图景的最外围。

相较变动不居的具体事业线或阶段性战略,具有更经久价值的,则是阿里对传统产业数字化转型路径的概括,即组织数字化、业务数字化。

这两大维度,横向到边,纵向到底,构成理解把握产业数字化转型的一对标尺。

慢下来的钉钉,开始做艰难而正确的事情,这种转变,正在整个中国数字产业上演。在阿里之外,中国全社会数字化转型的巨浪,也吸引着信息产业不同细分市场巨头们,纷纷基于其优势领域和整合思路,提出了传统行业、传统组织数字化转型的繁多构想。

这些在中国软件市场 “Hard模式”下脱颖而出的企业,在饱受毒打同时,也磨练出杂草般顽强的生命力,纷享销客、销售易等中国企业,对SaaS巨头Salesforce“防守反击”的成功,也正是由于其在这样的环境中形成的“贴身服务”能力,以及产品交互的更极致追求,

最终,这些眼花缭乱的数字化转型方案,将在汰去泥沙后,凝炼出最有价值的共性思想元素,百川入海,汇为数字产业化、产业数字化的“中国道路”。

本文系观察者网独家稿件,未经授权,不得转载。

,