作者 | 邓咏仪

编辑 | 苏建勋

开年不久,人力资源管理赛道就迎来一个意料之中的新闻。

1月10日,HCM SaaS公司「北森」正式向港交所递交招股说明书,拟主板挂牌上市,摩根士丹利和中金公司担任联席保荐人。

对北森而言,上市是情理之中,公司筹备上市的消息也已传出一段时日。

北森背后的投资方堪称豪华,最大机构投资人为经纬创投,拥有超过20%股份,此外还有红杉中国、中金公司、深创投、高盛、富达国际、软银愿景基金、春华资本在内的多家知名投资机构。上市前,北森曾于去年7月宣布完成2.6亿美元的F轮融资,由软银愿景基金二期、高盛、春华资本、富达国际联合投资。

北森是HCM SaaS行业当之无愧的“老大哥”,于2002年成立。2010年,北森推出首款招聘云产品,到2016年上PaaS平台,再到后来的一体化,其变化也见证着HCM SaaS赛道从0到1的过程。

多年来,围绕北森的传闻纷纷扰扰,招股书扫清了一些迷雾。

来源:北森招股书

当前,北森主要基于自家的iTalentX平台为企业提供招聘一体化HCM SaaS解决方案,在招聘、测评、管理、发展及留用人才上为客户提供服务。iTalentX平台建立在PaaS架构上,能够让解决方案具备高扩展性,客户和合作伙伴都都可以通过PaaS层快速做一些定制化。

从收入层面来看,北森2019-2021财年(截至3月31日)收入总额分别为3.82亿元、4.59亿元、5.56亿元,2021财年上半年收入约为3.13亿元,毛利率分别对应为60.6%、59.8%、66.4%及60.4%。亏损也值得注意,过去三个财年中,北森累计亏损超过了37亿元。

在商业化上,北森遥遥领先。当前,北森的客户包括各类快速增长的大规模行业中约4500家企业,如科技、房地产、金融服务以及汽车及制造行业的绝大部分前十企业。《财富》中国500强中,近70%的公司都是北森的客户。

在2020年前五大HCM SaaS提供商中,按收入计算,北森当前市场份额为12.0%,高于第二名和第三名的总和,而后两者的市场份额均小于5%。据IDC的报告,北森已经连续五年成为这一赛道的第一名。

一波三折

北森在HCM这个赛道是领头羊一般的存在,但其成长之路一波三折。

2002年,北森从人才测评业务起家,而后将人才测评业务在线化,并且成立了人才管理研究院。直至2010年,北森转战SaaS,推出了招聘云系统、继任云系统和绩效云系统,形成一体化人才管理云平台。

来源:北森招股书

入局早,是北森的优势,但也是在SaaS这条路上折腾的开始。当时,国内SaaS赛道还处于开荒期,北森踩过了国内大大小小做SaaS的坑:

2010年,北森先做了一款轻量化的产品,先服务中小客户;到了2011年,北森决定免费开放,希望扩大规模再做商业化——这也是早期SaaS圈子中主流的发展路线。

然而,这些道路都没法走通,北森经历了相当困难的时期。据21世纪商业评论,2012年,投资人的钱还没进来,北森经营困难,两位创始人不得不把房子抵押,给员工发工资。

吃尽苦头后,也正是那两年,北森做出了几项重要改变:决定面向中大型企业,以及收费。同样在2013年左右,国内SaaS市场迎来了快速发展,北森也搭上了这一波快车。2014年,据北森官网,其招聘云产品就已占市场份额50%以上。

2015年,北森决定要从原有的SaaS走向PaaS,确定了平台化和一体化战略,这是关键的一步。

首先是平台化——从SaaS走到PaaS。SaaS厂商是否要做PaaS,是企业服务圈子中的又一个争论点。如果以云计算架构打比方,IaaS层是卖云资源的,如同水和电一般;PaaS就是通了水和电的店铺,SaaS就是店铺中出售给客户的具体产品。如果SaaS厂商做成了自己的PaaS,相当于有一个坚固的底层,能够敏捷快速地对产品进行迭代——但这同时也意味着巨量的资金、人才和时间投入,底层代码需要推倒重来,迁移至PaaS上。

其次是产品模块和功能一体化,这和赛道趋势有关。HCM大赛道经过多年发展,已经形成了多个细分方向,比如基础人力资源软件(eHR,包含考勤、绩效等)、招聘管理系统(如ATS)、学习管理(如e-learning)等等,每个细分方向都有积累深厚的传统软件服务商,这也导致传统的大型企业采购时会分开采购,但中间的数据打通又会成为问题。

北森的“一体化”正是为了解决这一问题。基于原有的招聘等模块,从2016年开始,北森推出了eHR(基础人力资源软件),再到2019年初步完成全模块化,2020年正式推出iTalentX平台。期间,北森还经历了新三板挂牌退市,战略转向之艰难,让北森内部将其称为“渡江战役”。

但这也真正让北森拉开了与其他产品的差距,大大加强了壁垒。去年的F轮融资上,北森就表示,在2020年年初e-learning模块上线后,第一季度订单数量就翻了一倍,到了后面几个季度增速依然稳健。一体化,成为去年拿到F轮融资的重要因素。

一盏明灯

北森走过了十多年的风风雨雨,从单一产品模块到全产品,从小客户到中大客户,中间还经历过2016年新三板挂牌、退市,再到如今,也证明了HR SaaS赛道在中国之难。

北森入局其实相当早。在北森成立的2002年,Salesforce还有2年才上市,刚刚开始在美国吆喝,要掀起SaaS革命。而最受国内HCM厂商关注的Workday,要到2005年才成立。

而2013年SaaS创业潮兴起时,国内的创业者都怀抱着对“万亿赛道”的期待。如果美国市场能有千亿美金以上的企服巨头,那么中国哪怕有公司能做到十分之一,也是个百亿美金公司。

但企服领域成长速度比大家想象的还更慢。以北森和Workday简单比较,两家公司IPO前都到了20亿美元左右的估值,北森2002年成立,到2021财年上半年收入3.13亿元,国内市场份额达12%;Workday 2005年成立,2012年上市前对应的数字为1.195亿美元(约7.6亿元人民币)。

HCM已经是企服领域里占比最大的垂直赛道,显然,国内企服市场还在相当早期。

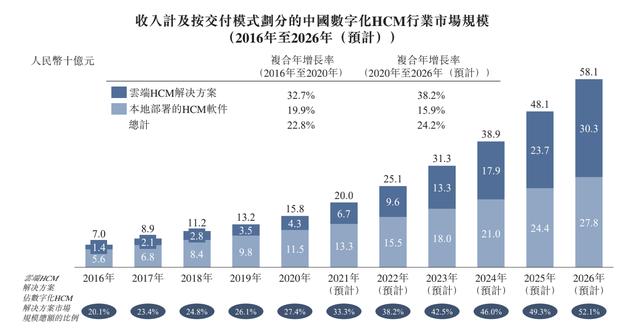

不过,市场不乏积极信号。首先,公有云市场还在以两位数的速度增长,垂类SaaS还有广阔的发展空间。而据灼识咨询,中国HCM市场规模从2016年的1784亿元增长到2020年的3199亿元,复合年增长率为15.7%,2026年预计达8756亿元。细分到北森所在的HCM SaaS,2026年这一市场规模将达581亿元,2020年-2026年的复合年增长率为24.2%。

按照收入计算,2020年美国HCM SaaS市场规模是中国的21.2倍,2026年预计差距将缩小至仅5.5倍。

来源:北森招股书

现在,北森虽领先于对手许多,但也没到高枕无忧的时候。一体化战略初步完成后,接下来要解决的问题还有很多:国内HR市场还是处于较为割裂的状态,传统软件和SaaS软件各自占据地盘,北森需要更加积极地开拓市场。

另外,接下来的生态建设,也决定北森能够走得多远。从去年6月开始,北森推出PaaS平台开放计划“森云计划”,也逐步在联合合作伙伴,建立起更大的人力资源生态。

经历了彻底的战略转向,北森最终探索出了一条稳健的发展道路,也见证了资本对这一赛道的关注、沉寂和再度聚焦。如今再度走到上市节点,无论如何,北森都是为赛道点上了一盏明灯。

,