2019年中国复合机市场结束了多年的增长,在原本的预计当中,2020应该是提振士气、市场重归百万的一年。然而新年伊始,新冠疫情爆发,社会停工停产,行业遭遇重挫。那么2019年行业究竟衰退了多少?2020年疫情对于出货量的影响究竟有多大?黑白、彩色数码复合机又有什么样不同的表现?

1,行业动荡,Q1Q2出货量惨淡,前三季度业内几乎无新品上市

2,彩色复合机出货持续增长

3,不同企业出现注意力分化,黑白彩色市场侧重点偏科明显

值得赞扬的复合机企业

今年我们必须赞扬办公设备企业。年初武汉疫情危机,新的方舱、新的病房,新的设备,必须配置新的办公设备,打印机在打印医生处方等环节是不可或缺的。整个行业都开始对武汉的医疗机构进行捐赠,从打印机到耗材。

办公设备的一线服务人员,还穿起防护服,深入到传染病房安装、调试设备,确保设备可用,医院也努力开屁应急的设备安全路线,让这些设备提供商更安全。办公设备的国际企业很多,佳能、柯尼卡美能达等有医疗产品线的企业,还捐赠了CT、超声等医学设备,帮助了病人更快速的诊断。

IDC整体数据回顾

2018年,根据IDC的数据,中国A3数码多功能一体机机市场出货量达到了994,891台,基本实现了百万台销量的目标。从2013年的634,920台到近百万台,中国A3激光多功能一体机市场年平均增长接近6%,可以说A3激光多功能一体机机行业伴随中国经济腾飞而不断壮大。

数据来源IDC观点来源ZOL

2019年,A3激光多功能一体机机行业小有萎缩,销量达到了959,765台,算是比较艰难的一年,但总量基本算保持住了95万以上的规模。截至今年上半年的IDC数据,中国市场A3激光多功能一体机机出货量是335,779台,可以说基本无望维持90万以上的数字,疫情对行业的冲击无法小视。

但A3激光多功能一体机的企业并未放弃努力,在今年,我们依旧看到了大量的企业在推出新产品、新技术、新方案。租赁渠道也从纯粹的OA渠道地缘服务,拓展到了类似京东的电商平台的线上服务,租赁的存在无疑在疫情影响下,让更多的企业用户得到实惠,用更低的成本拥有更新、更好用的设备,远程抄表等技术的普及,也减少了人与人之间的接触。

数据来源IDC观点来源ZOL

从2013年起,其实中国A3激光多功能一体机市场上真正的弄潮儿就那么多,不同品牌或许有点波动,但以日系品牌占据绝大部分市场份额(惠普崛起只是这两三年)的格局从来没有过变化,这也是日本品牌在七十年代开始研发复印机产品、改革开放之后积极的进入中国市场、累积到今天的成果,它们开创市场、耕耘市场,市场自然也是这些企业的,回报自然也属于这些企业,是正向的因果关系。

总体来说,A3激光多功能一体机这个行业受到疫情冲击非常明显,今年即使下半年出货恢复到2019年甚至更高,都无法弥补疫情带来的销量锐减,全年出货预计85万台以上就已经是不错的成绩了,毕竟上半年只有33万多台,下半年即使努力追赶也弥补不了。这时候更需要的是企业和经销商的相互扶持、大行业的良性竞争,毕竟我们已经彻底走出了疫情,恢复了经济,2021年更多的惊喜在等着我们,真正出货量超百万在向我们招手。

IDC 2019年Q1-2020年Q2中国A3黑白激光多功能机回顾

2018年,中国A3激光多功能一体机市场销量冲高到接近百万,这其中显然多数都是黑白产品。但2019年行业年景不好,年度数据有所下降,今年出现了疫情尤其明显,在整体大幅度退步的情况下,谁的份额在涨就颇为值得玩味了。

数据来源IDC观点来源ZOL

上面这张折线图,既有市场主流品牌的出货量,也可以从出货量看到不同品牌每个季度的排名,可以看到,即使强如富士胶片(富士施乐),也有马失前蹄丢掉市场份额第一的时刻,而惠普作为后入场的大象,可以说横冲直撞,在今年Q1最艰难的时候,甚至拿到了中国市场单个季度的第一名。当然还有其它品牌的各种波动,下面我们就聚焦到单个品牌,来看看它们在过去一年半的表现。

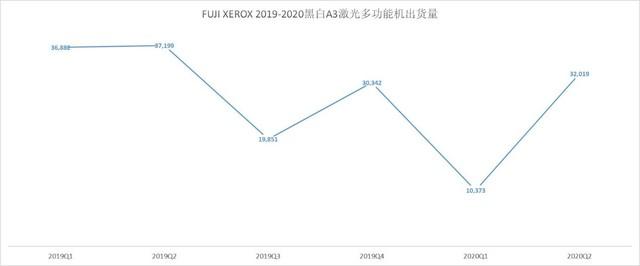

富士胶片(富士施乐)

数据来源IDC观点来源ZOL

从今年Q2的数据看,富士胶片让友商们知道,什么叫姜还是老的辣。2019年,富士施乐进行了一些调整,暂时让出了市场第一,但从疫情恢复之后,富士施乐立刻重返市场第一,并且反弹的趋势非常明显,这样证明了从产品到渠道,富士施乐依旧在市场上有足够的号召力和影响力。我们明年其实要看的是富士胶片是否会对办公这块业务有太多调整,是否还保持业务运营的独立性,这种程度的大整合带来的影响是难以预计的。

惠普

数据来源IDC观点来源ZOL

惠普在中国黑白A3激光多功能一体机市场上自发布全产品家族以来,产品迭代速度快、市场表现也是所向披靡,非常勇猛。而且惠普并不拘泥于传统OA渠道,而是多管齐下,电商、IT渠道只要能出货就是好渠道,互相不冲突,并且惠普勇于挑战价格,让一票传统企业颇为头疼,现在看惠普前面只剩下富士施乐了,已经成为中国黑白A3激光多功能一体机市场的第二名,惠普会成长成什么样子,没有人敢预言。

柯尼卡美能达

数据来源IDC观点来源ZOL

柯尼卡美能达在今年Q2以不到700台A3激光多功能一体机的出货量差距,惜败于惠普。柯尼卡美能达在过去几年的市场表现有目共睹,彩色市场高歌猛进,黑白也稳居前三,是市场上表现好且稳定的企业之一,这与柯尼卡美能达的营销、产品都有很大的关系,可以说黑白A3激光多功能一体机,柯尼卡美能达和惠普争第二名这件事情还会很胶着。

东芝泰格

数据来源IDC观点来源ZOL

东芝泰格不仅仅是环保A3激光多功能一体机。在黑白A3激光多功能一体机领域,东芝泰格的入门款已经产品线完成升级,出货量可谓一路高歌,非常的猛,现在已经和柯尼卡美能达、惠普构成了第二集团,结合整个过去6个季度,东芝泰格的黑白A3激光多功能一体机风格稳健中雄起,和所有品牌从低端到高端,东芝泰格都能打。

夏普

数据来源IDC观点来源ZOL

夏普以18000多台黑白A3激光多功能一体机的出货量高居市场第5,这颇为出乎我们的意料。夏普的低端产品在市场上非常畅销,价格便宜性价比高,这可能是归属鸿海之后,不仅仅是成本低了,策略上也有所变化,但无论如何,这个销量排名,都是一个让人满意的结果。

京瓷

数据来源IDC观点来源ZOL

京瓷在媒体端说实话动静并不大,但现在已经瞧瞧在今年2季度成为中国黑白A3激光多功能一体机的第4名,虽然绝对的量上比前三还有点差距,但也和身后的企业拉开了一点差距。京瓷的产品力是核心优势,感光鼓技术无人能及,这就是企业的硬实力,只要上百万页寿命的非晶硅感光鼓还是只有京瓷能生产,京瓷的A3激光多功能机就一直能打耐打,只要这个印象在,京瓷在中国市场就一直有竞争力。

理光

数据来源IDC观点来源ZOL

理光是最近几年市场上很活跃的企业。无论SOP,RiMall等等,每一步可以说都抓住了人们需求的热点,只要销售能把客户拉到展厅体验一下,很容易达成交易,这是产品力。现在A3激光多功能一体机本身算力上来了,A3激光多功能一体机内置服务器这种模式也正在不断的被行业内接受,理光可以说押注安卓押对了宝,用户需要好的使用体验。而且从IDC的数据来看,今年Q2理光只是以几十台数量惜败京瓷,这两者更靠近,和夏普一道,是第三阵营。

佳能

数据来源IDC观点来源ZOL

佳能的黑白A3激光多功能一体机出货量只有不到一万台,与佳能在行业内的定位似乎有些不符合,比较佳能的综合实力以及500强排名还是行业内最靠前的,似乎黑白产品的出货和佳能的地位不太匹配。但就最佳几次佳能中国的媒体会议上佳能中国高层的表态来看,佳能现在更注重利润,黑白A3激光多功能一体机的利润实在是不高,这应该可以理解成为主动的市场侧重。

震旦

数据来源IDC观点来源ZOL

震旦的特点就是稳定,曲线波动平滑,市场的波动对于其影响没有那么大,因为其本来的量也不大,并且在今年Q2迅速恢复到了2019年的水准,甚至还有继续往上走、单个季度超过9000台乃至1万台的潜力。

黑白A3激光多功能一体机可以说是企业在A3激光多功能一体机领域的基本盘。不过黑白A3激光多功能一体机普遍“比较瘦”,无论是那种销售模式,走合约也好,走零售也罢,利润率偏低、抄表麻烦,是这种产品的特点,厂商也在不断的想办法、升级产品来改善这种状况,但从几个头部企业都把更多的筹码押注到彩色产品上,可见彩色一台顶黑白多台是一定的,要量还是要利润?还是我全都要?这要看企业的实力,也要看经营者的决策。

IDC 2019年Q1-2020年Q2中国A3彩色激光多功能机回顾

彩色A3激光多功能一体机在2013年,数字是67477台,这个数字可以说不大,因为市场上有十多个品牌,即使是出货量最大的富士施乐,也只有14000多台,比黑白产品巨大的出货量,这个市场可以说略显得鸡肋:利润厚但量小。

数据来源IDC观点来源ZOL

2019年,中国彩色A3激光多功能一体机的出货量激增到了232,114台,对比六年之前,暴增接近4倍,而同期的黑白A3激光多功能一体机,只是56万到72万,连1.5倍都不到。这个趋势就很明显了:谁赢彩色,谁赢这个市场的未来。除了富士施乐固有的优势,行业内发力彩色最早的柯尼卡美能达,甚至在2019年登顶中国彩色A3激光多功能一体机市场榜首,先下手为强,就一定会收获市场。

数据来源IDC观点来源ZOL

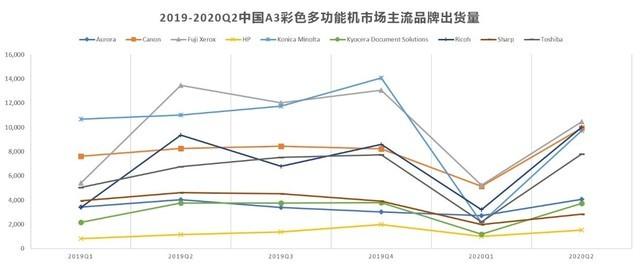

那么谁在赌明天?谁下手早?在过去6个季度的变化最能体现。上表是过去六个季度市场主流品牌(注)的出货表现,可以看到与黑白产品明显的不同,这可以看出企业对中国彩色市场的预判有所不同,但事实就在这里,且不说已经一年20万台以上的量,按照第一个图表的发展趋势,今年这么差的年景彩色的比重都在增长,再有几年或是更短的时间,彩色A3激光多功能一体机就会占据中国市场半壁江山,您还不发力彩色吗?

注:定义为连续存续6个季度且出货量大于1000台,柯尼卡美能达与德凡进行了数值合并

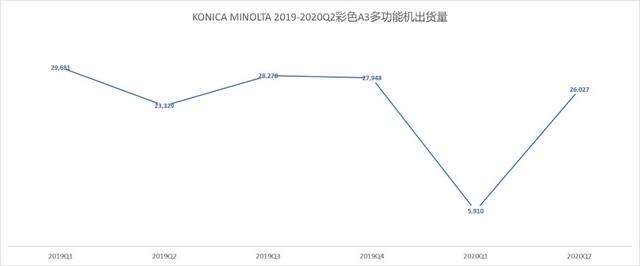

柯尼卡美能达

数据来源IDC观点来源ZOL

2012年,柯尼卡美能达就开始布局彩色A3激光多功能一体机,当时邀请了很多媒体测试高端产品C654,让人印象深刻。八年时间过去,柯尼卡美能达的努力获得了足够的回报:中国彩色A3激光多功能一体机市场第一,这份响当当的答卷,相信柯尼卡美能达没有任何不满意的地方。只是柯尼卡美能达要保持市场地位,需要的努力恐怕比追赶者时期更多,夺江山难,守江山更难。

富士胶片(富士施乐)

数据来源IDC观点来源ZOL

富士施乐的A3激光多功能一体机地位超然。从某种意义上说,似乎属于那种“闭眼睛做也是第一”的感觉。但在彩色市场上,我们看到Apeos在高端领域的实力,但入门级产品则显得平淡,这也是领先幅度不断缩小、甚至2019年被柯尼卡美能达反超的原因。生于忧患,富士胶片是时候重视彩色市场、发力彩色市场了,我们在今年Q2的数字看到富士施乐重回榜首,或许这就是重视了彩色市场、重夺第一的雄心。

佳能

数据来源IDC观点来源ZOL

在黑白市场排名靠后的佳能,在彩色市场则是一条猛龙,一直高居三甲,虽然比身后领先不多,但依旧是前三,似乎这才是佳能作为世界500强应有的地位。中国市场佳能押注彩色也不难理解,彩色的利润更丰厚。佳能更像是倾注豪赌,成功成仁?就市场的大趋势来看,佳能成功的可能性更大。

理光

数据来源IDC观点来源ZOL

看2019年Q1和Q2的曲线,您应对爆发如何定义有所理解,一个季度比上个季度翻了三倍?是提前半年完成全年目标了吗?理光满足了吗?并没有,此后理光维持住了出货量的高水准,这或许就是产品、渠道都润滑,水到渠成的表现,可以说理光是过去一年多市场上最惊艳的企业之一,理光彩色为什么?值得业内学习、思考、探讨。

东芝泰格

数据来源IDC观点来源ZOL

东芝泰格的彩色A3激光多功能一体机表现当得稳健二字。和黑白市场的表现差不多,位置也差不多但东芝泰格可以说销量一直在涨,但彩色在爆发,但东芝泰格的增长没有和市场一样激增,相当于被其它企业吃掉了增量的份额,东芝泰格也需要在彩色上更努力了。

夏普与京瓷

数据来源IDC观点来源ZOL

这两个品牌仿佛一对孪生兄弟,市场出货量差不多,都是每个季度三四千台。但这与二者在黑白领域的地位相去甚远。那么是彩色的产品不行?更新产品拥抱新时代新需求;渠道不行就调整渠道;人员不行就更换、聘请新的市场、销售人员,市场力度不够就加大力度,总之是要想办法把彩色A3激光多功能一体机销量做上去,吃不到彩色市场增长期的红利就等于丢了利润,彩色的市场也需要更多的企业联手做得更大,这里面有竞争,但现在的情况更多还是在跑马圈地阶段。

震旦

数据来源IDC观点来源ZOL

相比黑白产品的表现,震旦彩色产品表现也比较低迷。是时候找出震旦彩色产品有哪些不足、需要发力的方向点了,市场上有众多的友商值得学习,再结合自身特点,震旦肯定可以找到合适的出路,还是那句话,彩色市场现在是分蛋糕阶段,能分多少看这几年,再往后从别人手里抢就费劲了。

惠普

数据来源IDC观点来源ZOL

说实话,惠普不怎么重视彩色激光A3激光多功能一体机。2018年那么强的年景,也不过2000台。这背后是惠普有页宽的喷墨彩色A3激光多功能一体机,速度快、价格低、成本低,显然比激光的更好卖。仅凭用户彩色输出成本只有激光的不到一半,惠普就不难把页宽彩色A3激光多功能一体机卖给它的用户,在未来,我们依旧看不到惠普努力激光A3激光多功能一体机的理由。

ZDC数据分析

产品价格关注度

中关村在线的ZDC数据是根据用户的访问来进行归纳、统计的数据,我们可以对比到截至今年2月初的数据来相互印证。首先我们来看用户的价格关注度数据。中关村在线对于复合机产品的价格段区分还略显粗糙,将6000元以下划分为一个大的价格段,其实现在6000元以下的复合机已经产品很丰富了,覆盖了入门到中速产品。

关注6000元以下的用户占比虽然最多,但并没有呈现出绝对的优势,相比之下6000-10000元,10000-20000元以及20000-40000元的关注度不低。当然关注不代表购买,但总归显示出多数的采购者的意向:他们希望获得性能更强的产品,希望产品能有更多的功能,比如集成一些简单的解决方案,而且现在走出疫情,在有预算的前提下,用户似乎更倾向于购买一些性能更强的产品。

产品类型关注度

用户关注度最高的复合机类型上,普通的A3复合机占比约六成,剩下四成当中,巨大部分关注度集中到了工程机。现在工程图纸出图、复印的需求相当大,但市面上能提供A0幅面复印的产品其实不多,无论喷墨还是激光,这些产品掌握在极少数企业手里。还有3%的关注度是便携复印机,这一需求其实已经被很多便携产品覆盖了,比如现在就有很小巧的便携打印机和扫描仪来组合使用,但体积重量要远小于便携复印机,虽然使用略为麻烦,但重量体积换便携是用户的首选,这一市场应该会逐渐被取代、消失。

对比2019年数据,工程机的关注度增长超过了25%,这可能与国家倡导的内循环、新基建的兴起有关,工程领域的需求激增,而便携复印机的关注降低,这类产品应该已经完成了自己的历史使命,正在从市场上彻底消失。。

产品速度关注度

在用户关注的复合机速度上,20页以下的产品因为市面上已经基本淘汰完毕,所以关注度极低。接合前面的关注度价格比例,焦点集中在高速产品上也就不稀奇了。实际上20多页的产品已经成为入门标配的前提下,目前的分类规则下就是中高速的关注度越来越高、越来越集中。从实际应用的角度出发,一台输出速度40页每分钟以上的中高速产品往往是企业打印标书、大会文件的核心,是市场采购的热点。50页每分钟的高端产品虽然关注高,但就企业方面的反馈销量依旧很低,所以大家还是处于看看就好的阶段,但梦想总是要有的。

复合机品牌关注度

2020年,多家企业瓜分市场的格局没变,但出人意料的事情非常多。首当其冲的就是Ricoh居然冲到了关注的第一名,这和理光的产品内置解决方案、用户可以自己添加复合机APP有关,这些特色本站在过去一年多的时间里给予了一些曝光,吸引了更多用户的眼光。当然这些产品都是定位偏高的系列,和柯尼卡美能达、富士施乐、惠普这些有低端产品冲量还是有本质的不同,这从IDC的销量数据上也能看出来。但总的大趋势还是彩色正在被更多的用户接受,谁掌握了这个大趋势,谁就有复合机市场的未来,关注度Top5里的企业彩色复合机都非常强。

复合机单品关注度Top10

2020年都没有新品发布再加上关注度排行榜是累计榜新品也难体现,可以看到今年榜单上班产品依旧是极大品牌为主,但理光、京瓷、东芝泰格这些品牌也有上榜产品,用户对于产品的关注度更加分散了;另一方面则是上榜的入门级彩色产品更多,柯尼卡美能达C226更是高居榜首,可见彩色产品的热度升温非常快。

2020年市场总结

市场总是给努力的人更多回报。现在的情况是,中国彩色A3激光多功能一体机市场还在增长,还在扩展,这个增量的过程是难得的市场红利期,加上彩色A3激光多功能一体机无论是销售还是MPS合约,都是高利润产品,我们找不到不努力彩色A3激光多功能一体机的理由。

我们当然更期待彩色A3激光多功能一体机超越黑白产品占据市场的那一天,那将标志着中国的企业用户真的有竞争力,企业富则是国家繁荣的重要晴雨表,如果以日本、欧美市场彩色A3激光多功能一体机产品占据主流为目标,我们正在走向大繁荣的路上,还有非常大的市场在等着A3激光多功能一体机企业去开拓。

2020市场展望

进入最后两三个月,柯尼卡美能达已经开始发布新品,可以说对中国市场很有信心,并且新品C550i系列依旧是彩色产品,这其实是释放一种信号:中国彩色复合机第一名,我柯尼卡美能达不给,你们谁都别想抢!但彩色市场的增长期红利显然还在逐渐释放,富士施乐、惠普、佳能、理光……业内都在发力彩色,2021年我们预计整个市场的重点会开始整体转向彩色。

100万的繁荣不能忘记。今年后两个季度应该已经释放出来了增长的活力,明年这时候我们就可以看到秩序恢复正常之后,中国的复合机市场肯定会反弹,但能弹到多少?90万我们预计没有难度,难度在于能否真正的破百,破百就需要大量入门级产品出货,彩色的增量对总量破百帮助不大。但复印机破百,很多都是抢的两三千元的高级A4一体机的市场,所以市场终究还是要看质量。

2021最值得期待的其实还是市场格局的变化。因为新闻已经有了、富士施乐4月1日起就会更名为富士胶片,那么这家传统的复合机领域的领军企业,在2021会用哪些产品、策略来重振雄风?其它企业又会有哪些新的策略来抢地盘?这才是我们最期待的。

特别鸣谢

本文大量数据来自IDC中国提供,特此致谢。

关于中关村在线ZDC关注度报告

1、关注度研究方法

本报告主要根据ZDC自主研发的“中国互联网用户关注度分析系统”进行研究。该系统每日24小时不间断跟踪中关村在线网站以及嵌套中关村在线网站产品库的其他合作网站的网民上网行为,并将来自不同IP的网民进行分类归属,综合PC相关厂商、品牌等获得的点击,统计出网民对PC的关注度。

关注度:亦或关注比例,是以百分比形式表示某类信息的点击数在同类信息中的所占比例。关注度高,表示该信息越受消费者重视,关注度可作为分析历史形势和预测未来发展的有力数据支持。

2、市场规模研究方法

ZDC充分运用中关村在线自身产品库优势,以及在厂商、渠道商、行业等方面的良好资源,通过直接和间接调查获取一线信息以及第二手研究材料,并由ZDC市场分析员对相关数据信息进行评估、分析,最终获得可发布的ZDC研究报告。

o直接信息渠道

中关村在线在全国拥有85家分站,各地分站均派驻调查员。专业分析师与调查员与当地厂商、经销商、用户保持直接紧密的关系,定期对当地市场进行调查跟踪,获取第一手数据与资料。

o间接信息渠道

立足中国ICT行业的中关村在线在建立10余年期间,与相关行业协会保持紧密联系,可定期从行业协会获取大量产业与市场方面的动态数据和信息。

作为位居中国科技专业网站前列的中关村在线与众多上游厂商、制造商、渠道商建立了良好的合作关系,厂商、渠道商也会不定期将最新的信息告知中关村在线。

ZDC还从第三方获得数据及资料,了解整个中国ICT市场状况与发展趋势,追踪相关重点企业或厂商在产品技术、市场与竞争策略、销售与服务等方面的信息和资料。二手调查数据和资料来源为:新闻报道、行业媒介、企业年报、Internet/Web站点以及其他有利于本报告的资料。

(7578560)

,